电动汽车充电桩行业主要上市公司:目前国内电动汽车充电桩行业主要上市公司有三合()、国电南瑞()、万马()、东隅()、科鲁电子( )、科斯塔 () 等。

本文核心数据:共享私募数量、私募参与情况、企业私募业务布局

1、目前私人股权共享模式发展受限

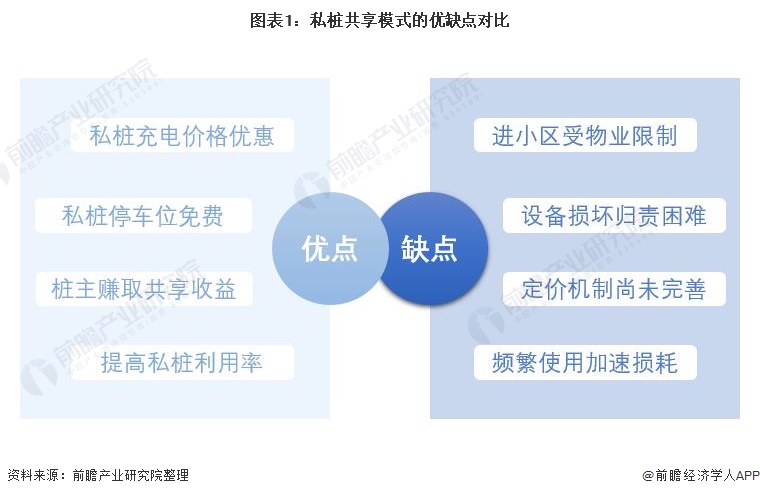

——私桩共享模式优缺点并存

共享私家桩是指个人为满足私家车充电而建设的充电桩电动开窗机,可以为其他车辆提供充电服务。私人桩共享模式的发展,可以大大提高私人桩的利用率,为私人桩的拥有者带来共享利益,为充电方节省充电成本。但目前私有桩共享模式仍存在诸多不足和问题,包括定价机制不完善、设备损坏难以归属等。

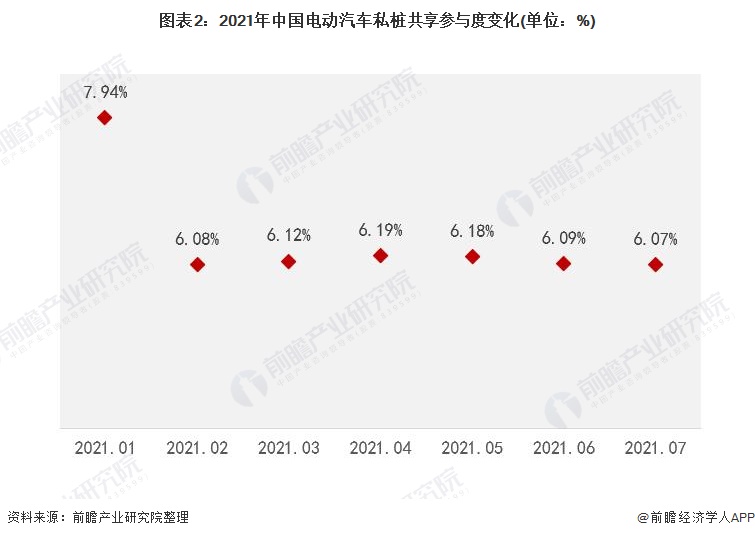

——只有大约6%的私人权益参与分享

在提倡节能环保的时代,共享经济逐渐渗透到大众的日常生活中。然而,共享私募股权仍然面临着安全和管理问题的挑战和限制,目前共享私募股权还没有真正发展起来。从共享私桩在私家车桩中的占比来看,私桩参与共享的比例仅为6%左右,参与私桩共享的比例还比较低。

注意:私募股权分享参与度是按照分享的私募股权在私人车载股权中的比例计算的。

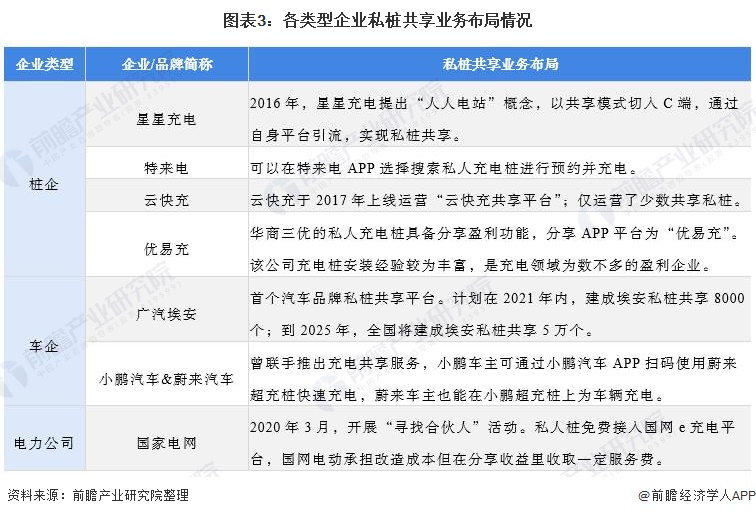

——少数公司在共享领域部署了私募股权

目前,只有少数公司部署了私有桩共享业务。根据中国充电联盟公布的数据,截至2021年8月末,联盟成员单位中运营的桩企只有3家:星星充电、特召和云快充。共享私堆,共6.78万台,其中6.65万台由星星充电运营。此外,广汽爱安等车企也通过建立汽车品牌私桩共享平台,打通共享私桩建设。

注意:数据截至 2021 年 8 月底。

2、未来共享私人桩和公共电桩将相得益彰

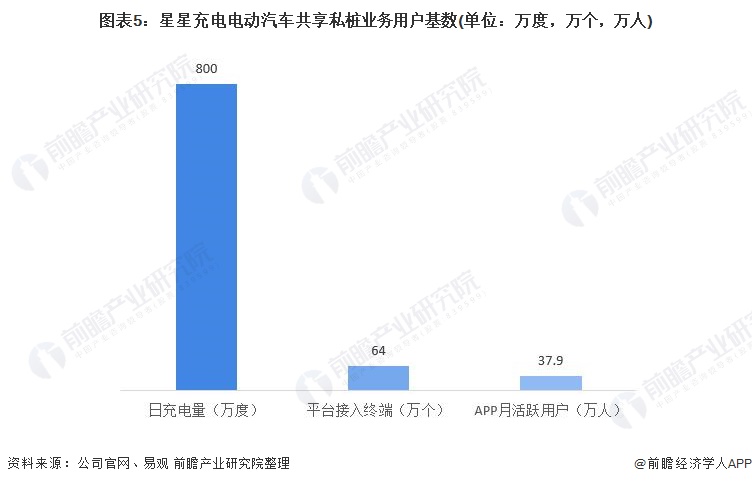

——用户群和硬件入口共享基础

共享私有股权模型发展的两个基础是用户基础和硬件入口。以占私有桩市场份额最大的Star 为例,截至2021年9月,Star 平台自建充电设备终端超过64万台,日充电量超过800万度; Star 2020 年 6 月 APP 月活跃用户达到 37.90,000。庞大的用户群让星星充电更容易共享私桩。同时,星星充电的私桩建设运营规模较大,也为其共享私桩业务的发展提供了强大的硬件入口。

未来,其他众多运营商的用户和硬件规模将逐步扩大,共享私桩市场将进一步发展。

注:APP月活跃用户数据为2020年6月数据,其他数据为2021年9月数据。

——共享私人股权将开放社区入口,供公众股权使用

目前,共享私桩和公桩规模扩张的共同障碍是物业。由于充电桩进入小区会增加小区的管理难度和安全风险,缺乏利益驱动的物业普遍对小区建桩态度不佳。积极的。中国电动汽车充电基础设施促进联盟技术与认证部主任刘凯也表示:“推动私桩共享的关键不是桩企业和消费者,而是财产。”

消除财产对安全风险的担忧并使财产盈利是发展私人股权共享模式必须克服的障碍。对此,国家先后出台了一系列促进政策。日前发布的《关于进一步提高充换电基础设施服务保障能力的实施意见(征求意见稿)》提出,“积极支持配合充电桩安装的住宅小区管理单位电动开窗机,可给予特殊奖励”,这政策是打桩社区物业创收的利好政策,此外,国务院印发的《关于加快电动汽车充电基础设施建设的指导意见》也提出“100%新建住宅停车位”空间应配备充电设施或预留建设安装条件”。创造了基本条件。在政策的推动下,未来共享私桩将拉开公共电桩进入社区的序幕,共享私桩与公桩可实现互补发展。

以上数据参考前瞻产业研究院《中国电动汽车充电桩行业市场前景及投资战略规划分析报告》。同时,前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业地图、产业规划。 、园区规划、产业招商、IPO筹资可行性研究、招股书撰写等解决方案。

更深入的行业分析可以在【前瞻经济学家APP】中找到,还可以与500+经济学家/资深行业研究人员互动。