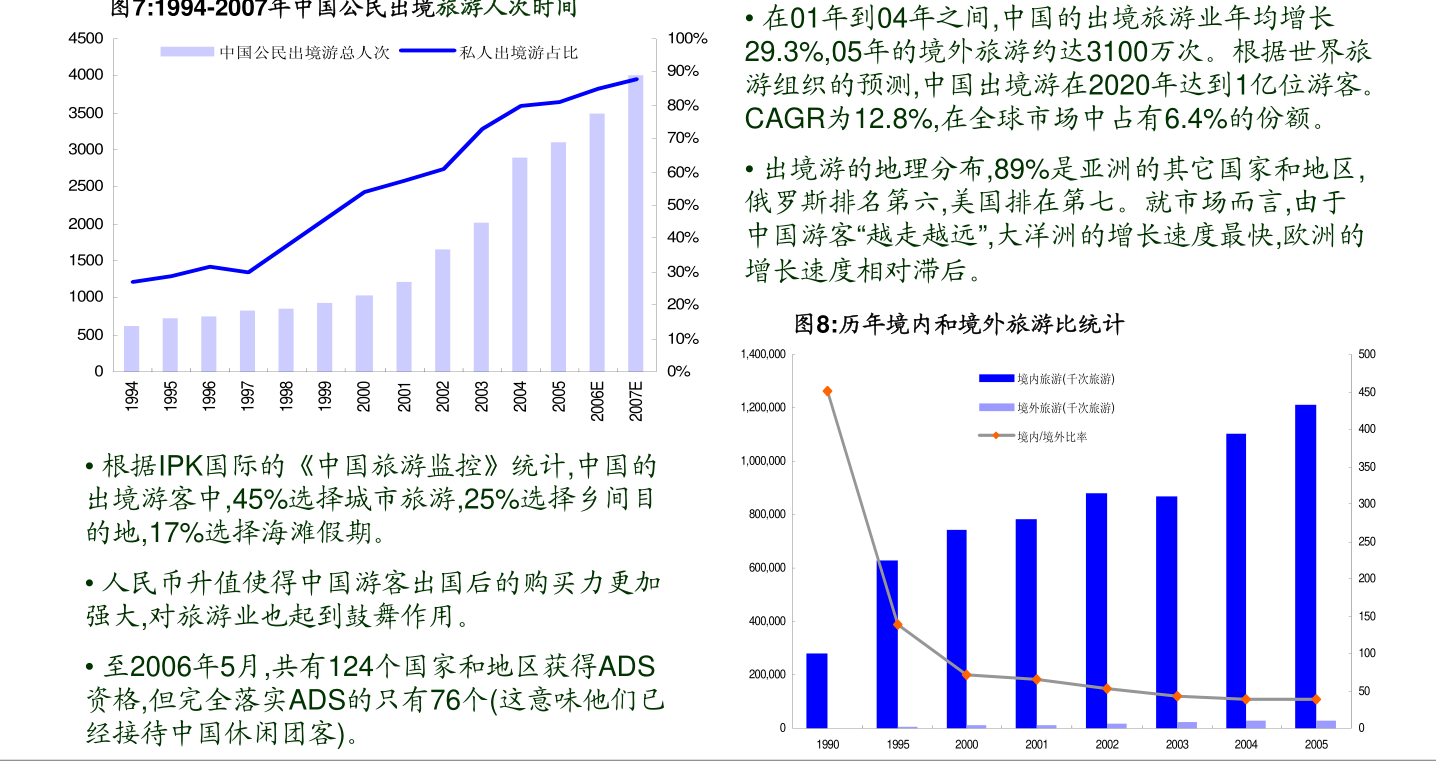

《精选摘要:路灯、智能家居、光伏发电优化等潜在需求巨大。3.芯片产能影响电力载体产业格局,市场有望迎来再平衡。电力载波芯片是电力载波通信功能和算法,核心部件方面,在2020年国网宽带载波芯片招标中,智芯微和海思的份额分别达到63.56%和12.21 %。电力载波芯片厂商普遍采用这种模式,在美国是对的。”

1. 1.电力物联网是新型电力系统的关键支撑,其发展有望加速。

2.2021年3月15日,中央财经委员会第九次会议提出,构建以新能源为主体的新型电力体系。

3. 从电网的角度来看,为保证可靠供电和安全运行,需要大幅度提高电力系统的调峰、调频、调压,并配置相关技术设备.

4.电力物联网在提升新能源消纳能力、保障系统安全运行、挖掘用电大数据价值、助力电力市场化改革等方面发挥着不可或缺的作用价格。

5.在“双碳”目标和构建以新能源为主体的新型电力体系下,电力物联网发展有望加速。

6. 2.电力载波是电力物联网独有的通信方式,行业景气度有望提升。

7.电力载波通信(PLC)是一种利用现有电力线通过载波高速传输模拟或数字信号的技术。它不需要重新构建网络。具有投资小、灵活性强、覆盖面广等特点。广泛应用于电力系统。

8.目前,电网电量信息采集是PLC的主要应用场景,需求稳步增长。

9.随着新一代智能电表的不断推进,以及在旧电表更新换代和新电力系统建设的背景下更换新电表,智能电表采购量有望维持未来稳定增长,拉动对HPLC芯片和模块的需求。

10.2021年电力载波,国网宽带电力载波(HPLC)模块采购量1.23亿片,同比增长32.6%。我们预计2022、2023年采购量分别为1.3亿件和1.4亿件,市场规模分别为85亿元和92亿元。

11. 未来,随着配电网建设的扩大,预计会给PLC带来新的需求。

12. 能源转型为配电网发展带来历史机遇。在智能配网时代,所有工作在10kV到30kV范围内的配网设备都需要采集数据。除智能电能表外,还包括各级开关、智能物联网联锁、计量装置、分布式电源、有序充电桩、水煤气热量表等车站和客户端设备。保守估计,新增组网节点数量可能达到30亿个,相比约6亿个智能电表有显着增长,有望显着拓宽电力载波通信的应用场景。

13.此外,智慧路灯、智慧家居、光伏发电优化等潜在需求巨大。

14. 3.芯片产能影响电力载波产业格局电力载波,市场有望迎来再平衡。

15. 电力载波芯片是实现电力载波通信功能和算法的核心器件。在2020年国网宽带载波芯片招标中,智芯微和海思的股份分别达到63.56%、12.21%。

16. 电力载波芯片厂商普遍采用该模型。受美国持续对华技术限制、新冠疫情等因素影响,两大电力载波芯片厂商面临产能受限或晶圆厂供应问题。份额可能会下降到45%左右,预计其他厂商将分享市场红利,具有很大的潜在灵活性。

17. 电力运营商行业主要上市公司包括力和威、威胜信息、东软运营商、鼎信通信、创耀科技。

18.4.风险提示:电力物联网发展不及预期;非电网市场电力载波发展不及预期;光纤通信和无线通信技术替代电力载波通信;疫情影响电网公司招标;芯片产能存在不确定性;市场竞争加剧等