近年来,家庭消费占比不断提升,越来越多的消费者愿意投入更多资源来提升家庭生活品质智能家电,呈现出更加理性和宏大的消费趋势。接下来,如何进一步适应家庭消费新趋势,更好地满足消费新需求,成为相关企业高质量发展的关键。

对此,建议相关企业关注不同类型消费群体和子场景带来的消费需求变化,在优质家居消费领域投入更多资源。例如,在食品消费场景中,更应该关注产品的便利性、健康性、营养性等属性。在家电场景下,产品的智能化、功能性和兼容性进一步提升。

智能家电投资分析2022年智能家电行业前景及现状分析

近年来,我国宏观智能家电经济呈现平稳增长态势,消费和出口也保持平稳增长。提供更好的产品和服务,不再是满足需求,而是创造需求,有利于智能小家电行业的发展。另一方面,在中国,人口基数庞大,智能小家电数量少,小家电更新换代频率加快的趋势,居民可支配收入的增长,将给小家电行业的未来是长远的未来。快速发展提供了充足的动力。

在我国智能家电市场,目前处于竞争第一梯队的企业包括格力电器、美的集团、海尔智能家居,线上线下市场份额均超过10%;竞争第二梯队的企业包括海信家电、奥克斯等;竞争第三梯队的企业有科沃斯、长虹美菱等,在家电领域表现突出。

《中华人民共和国国民经济和社会发展“十四五”规划和2035年远景规划纲要》中提到应用传感器控制、语音控制、遥控等技术手段发展智能家居家电、智能照明、智能安防监控、智能音箱、新型可穿戴设备、服务机器人等。

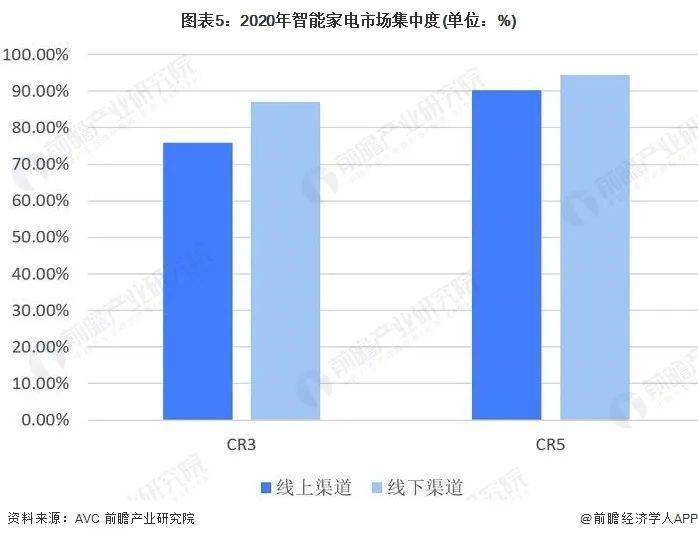

智能家电行业集中度分析

智能家电行业集中度较高。线上销售渠道为 CR3 的 75.8% 和 CR5 的 90.20%。对于智能家电的线下销售渠道,CR3为87%,CR5为94.4%。

智能家电行业供给格局分析

从智能家电的供给格局来看,市场份额(线上线下)排名前三的美的、格力、海尔都是智能领域的传统家电品牌;海信线上和线下智能家电销售份额分别排名第五和第四,仅次于三大传统品牌。美的集团智能家电线上销售份额最高,市场份额为36.7%;格力电器的智能家电线下销售份额最高智能家电,市场份额为36.6%。

智能家电投资分析

我国智能家电行业投融资十分火爆,智能家电总投资5.3亿元。报告显示,今年我国新增小家电相关企业19万余家,同比增长11.5%。其中,连续三年新增清洁机器人企业100余家,历年累计部署智能垃圾桶专利1800余项。我国智能家电产业加大对信息化、自动化的投入,智能制造水平显着提升。家电智能化技术应用水平全球第一阵营,智能制造已达到世界先进水平,世界首创或领先技术不断涌现并实现市场化。改变。

更多智能家电市场调研新闻,可点击查看中研普华产业研究院发布的《2020-2025年中国智能家电行业深度分析及发展前景预测报告》。