机器视觉,简单来说就是用机器模拟人类的视觉系统,通过镜头收集信息,然后用特定的程序进行计算,反馈出想要的内容或行为。

可以说,机器视觉是智能社会运行的基石技术之一。无论是手机、门禁、监控等常见场景的交互,还是制造业各个生产环节的跟踪、产品质量的检测,都密不可分。打开它的支持。

从1980年代开始,基恩士、康耐视等国外巨头相继诞生,始终占据世界领先地位。我国机器视觉产业从1990年前后以代销海外产品起步,进入21世纪,企业逐渐走上了自主研发的道路。

虽然起步较晚,但经过20年的奋力追赶,国内与国外的差距迅速缩小,在某些领域甚至超过了。

其中最著名的是海康威视(.SZ),依托其子公司(以下简称“海康威视机器人”),占据全球视频监控设备市场约30%的份额;另一家知名的大恒科技(.SH),其机器视觉业务,2021年以10.8亿元的营业收入位居中国企业前列; OPT(.SH)在营收上略落后,但产品线最全,毛利率也高于同行。

此外,天准科技(.SH)、聚子科技(.SZ)、凌云光(.SH)等众多玩家也各有优势,共享机器视觉行业日益增长的红利。

作者 |苗凌云

来源 |野马金融资本研究组

AI时代,机器之眼占据“C位”

机器视觉行业有多重要?

由“成像”和“视觉分析”两大板块组成,可分别包括光源、光源控制器、镜头、相机,以及视觉算法、深度学习、图形化编程等具体技术。

从这句话中可以感受到,没有这个行业,AI会变得“盲目”,很多智能设备根本无法工作。

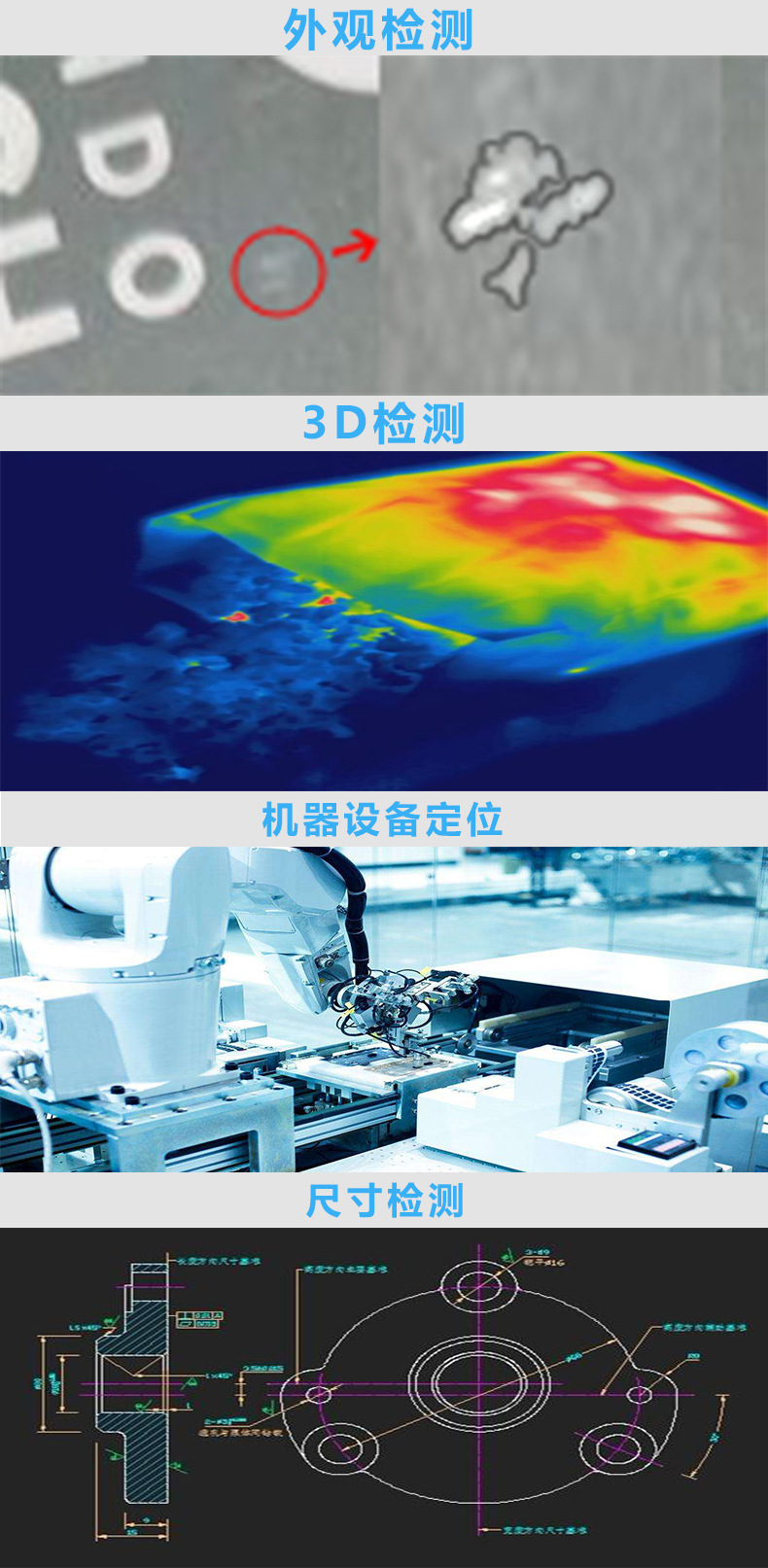

另外,随着人类社会的发展,在工业生产中,很多产品对工艺精度的要求也在迅速提高,往往以毫米、微米、甚至纳米来衡量。结果,肉眼已经分辨不出区别,更别说完成通过率测试了。这就需要使用相关机器视觉技术制造的检测设备来完成相关工作。

资料来源:国元证券相关研究报告

据国元证券介绍,机器视觉产业链的下游主要是装备制造业和终端用户,范围广泛,几乎涵盖了国民经济的各个方面,如汽车、医药、化工、电子、半导体、印刷、食品饮料、物流、烟草、医疗、电池...

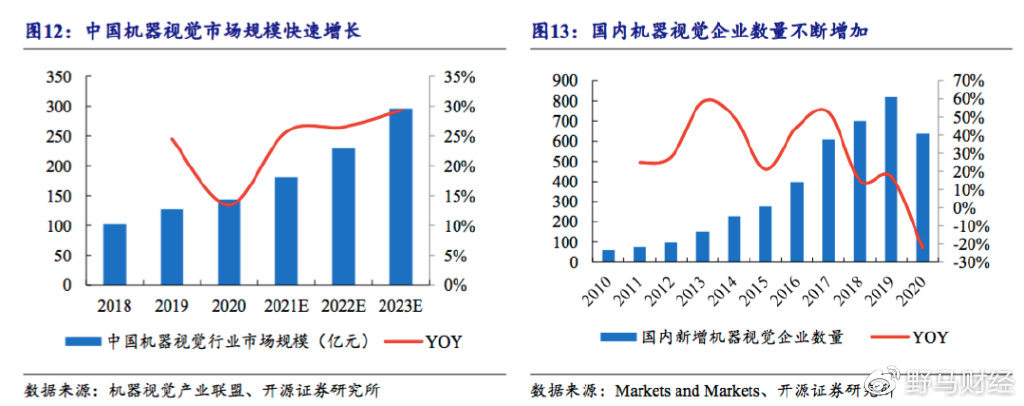

基于此,全球机器视觉产业正处于高速发展阶段。市场规模从2010年的31.7亿美元增长到2020年的107亿美元,年复合增长率为14.47%。

从区域分布来看,欧洲市场规模最大,占全球市场的36.4%;北美和亚太地区分别占 29.3% 和 25.3%。受益于全球制造中心向中国的转移,中国将成为欧洲、北美和日本以外的国际机器视觉制造商的另一个重要目标市场。

图片来源:开源证券相关研究报告

中国工业信息网预测,2023年我国机器视觉产业规模有望达到197亿元,2019-2023年复合年增长率为17.6%;根据机器视觉产业联盟的数据,2021年我国机器视觉产业规模将超过150亿元,预计未来几年将保持30%左右的增速。 2023年将接近300亿元,翻番在望。

巨大的红利吸引越来越多的玩家进入。 2010年行业企业数量仅为60家,2020年飙升至637家,增长了十倍。龙头企业凭借先发优势赢得了更多的蛋糕。

海康威视2021年实现营业收入27.61亿元,同比增长103.31%。当然,它在移动机器人、机器视觉和无人机方面有多项业务,数据未单独披露。

今年7月初刚刚登陆科创板的凌云光,2021年机器视觉业务收入将同比增长43.39%,达到1< @5.亿元,国内企业第一。

大恒科技通过旗下大恒影像、深圳恒智等控股子公司,早在2017年就在机器视觉业务上实现了8.82亿的营收,随后几年发展陷入停滞。但2021年营业收入10.8亿元,同比增长23.01%,重回高速增长轨道,大致在行业二、第三名(取决于海康机器人)。

专注于机器视觉领域,OPT的营业收入将从2017年的3.2亿增加到2021年的8.75亿,年复合增长率(CAGR)高达3< @0.4%。

值得强调的是,20%和30%的增速看似与行业整体水平只有很小的差距,但不要忘记,这是在参与人数成倍增长的情况下实现的。

高速发展的背后,研发投入至关重要

在日趋激烈的市场竞争下,部分企业能够保持领先地位的原因之一就是不断的研发投入。

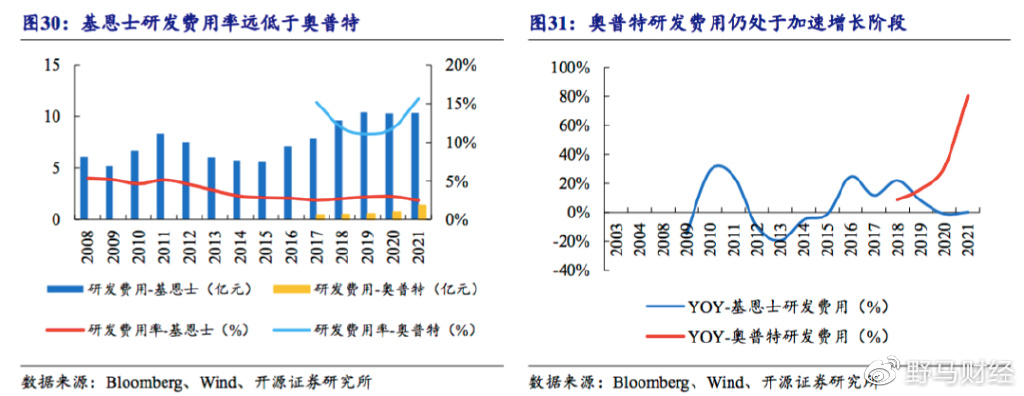

2017-2021年OPT研发费用率将保持在11%以上,2021年将达到15.67%,海康威视将从7.62%提升至10.13%,凌云光保持在10%左右,大恒科技略低,8%左右。

其中机器视觉光源机器视觉光源,大恒科技早在1987年成立,开始在中国从事国际品牌机器视觉产品的代理销售。凌云光成立于2002年,Opte成立于2006年。

相比之下,Wind数据显示,2021年4000多家A股上市公司中,研发费用率中位数为4%,500多家公司超过10%。 2021年,国际同行的研发费用率仅为2.95%。

图片来源:开源证券相关研究报告

当然,由于基恩士成立较早,收入基础较大,因此该数据的参考意义相对有限。

对研发的持续投资也为每家公司创造了优势。

海康威视在安防领域的定位无需赘述。大恒科技在印刷、纺织、空瓶等行业积累了很多优势。 2020年凌云光在国内消费电子可配置视觉系统领域的市场份额为22.4%(以营业收入计),仅次于康耐视和基恩士;同年,在印刷行业机器视觉智能装备领域排名第一。

Opt的优势主要在于两点。

首先,产品线更加全面。与 一样,其业务涵盖“光源、镜头、相机、视觉控制系统和整体解决方案”。二是比较成熟的非标和定制业务(主要是光源和光源控制器产品),这也使得过去五年的平均毛利率达到71.34%,明显高于行业平均水平(约 40%)。

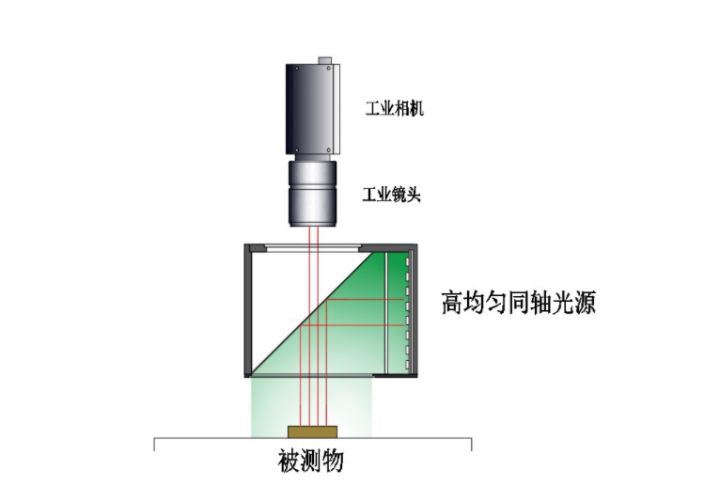

其实,早在成立之初,OPT就开始布局光源产品。产品矩阵已完成常见可见光和不可见光的覆盖。拥有38个系列,近千种标准化产品,并在3个工作日内完成了非标产品(定制光源)的响应能力。

同时,其产品技术可与基恩士、康耐视、日本CCS等厂商同台竞技,在照度值、均匀度、稳定性等方面甚至有更好的表现。

冲位时锂电池检测

机器视觉应用的一个主要方向是制造业中各种产品的质量检测。近年来,迅速崛起的新能源汽车产业,尤其是锂电池检测,正在成为一片新的蓝海。

一方面,锂电池的安全性一直是新能源汽车用户关注的焦点。黑点、晶点、凹坑、孔洞、线条、皱纹、蚊虫、划痕等。缺陷可能会影响电池的性能和安全性,需要高效准确的检测方法。

另一方面,锂电池需求的快速增长,意味着对检测设备的需求也在同步增长。

奇奇研究院数据显示,2020年我国锂电池产能有望达到2022年,并进一步提升至2023年。而据国元证券分析,在动力电池规模化制造下,电池企业在检测精度、检测速度、图像传输、缺陷分析等领域的要求越来越严格,制造工艺创新和缺陷检测的新要求不断升级。这将为具有核心竞争力的机器视觉企业带来巨大的发展机遇。

资料来源:德邦证券相关研究报告

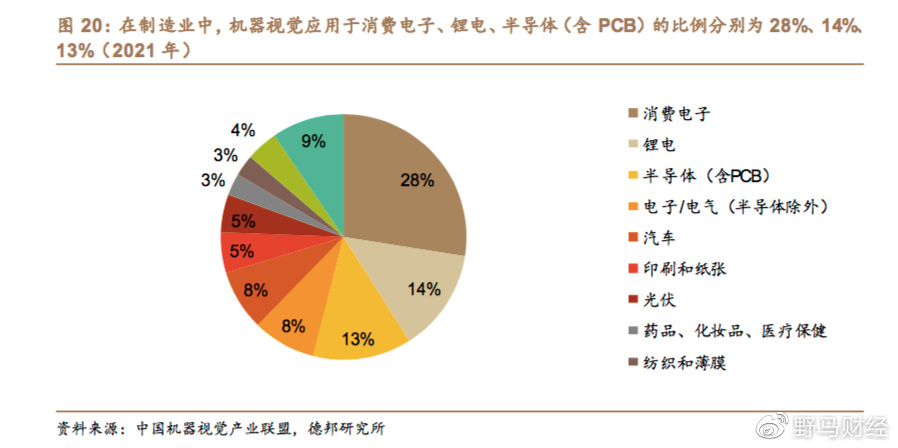

2021年国内机器视觉下游需求主要集中在制造业,占比79.8%,制造业中消费电子、锂电池、半导体为主要去向从上图可以看出,2021年锂电池的应用比例已达到14%,随着行业的快速增长,预计这一需求将继续增加。

受多种因素影响,锂电池业务正在成为机器视觉公司的必争之地。

早在2016年,OPT就进入了新能源领域。经过多年探索,截至目前,已基本实现锂电池生产全流程覆盖,并在国内积累了宁德时代(.SZ)、比亚迪(.SZ)、丰巢能源等知名客户。行业; 2019年,凌云光正式进入锂电池市场,同时具备锂电池生产全过程的机器视觉检测能力,也是宁德时代产业链的一员;大恒科技可应用于涂布、滚轮 提供锂电池2D/3D检测系统,包括压合、分切、卷绕、组装等环节。它还宣布,2021年上半年,它共收到来自宁德时代及相关公司的0.88亿中标。

整体来看,我国机器视觉行业几家龙头企业的差距都比较小。他们有自己的成熟业务和优势领域,在行业新蛋糕面前几乎站在同一起跑线上。你喜欢哪个?一家公司的未来?欢迎在文末留言。