行业主要上市公司:()、()、兆驰股份()、千照光电()、()、()等。

本文核心数据:中国LED芯片产值; 中国LED芯片应用市场结构等

行业概况

——定义:产品分类有多种角度

LED芯片是一种固态半导体器件。 LED 的核心是半导体晶圆。 晶圆一端连接支架,一端为负极,另一端接电源正极,这样整个晶圆就被环氧树脂封装起来了。 它的主要功能是将电能转化为光能,芯片的主要材料是单晶硅。

——产业链分析:产业链长

从整个LED产业来看,LED产业链条较长,包括LED基板生产、LED外延生长、LED芯片制造、LED封装和LED应用五个主要环节。 从LED芯片产业来看,产业链上游是材料和设备,中游是外延片生长和LED芯片制造,下游是LED封装和LED应用。

中国LED芯片企业的竞争格局呈现出多方优势并重的局面,龙头企业在全产业链上的布局较为完整。 例如,三安光电的业务包括LED外延片及芯片、集成电路、Mini/Micro LED等高端产品的制造; 兆驰股份在LED封装方面也有所布局。

行业发展历程:呈周期性变化

我国LED芯片从上世纪末开始发展,发展呈现明显的周期性。 迄今为止通用照明,它已经经历了三个完整的周期。 2020年,受新冠疫情影响,我国LED产业在新冠肺炎疫情影响下加速国产化替代,新一轮发展周期开启。

中国LED芯片的每个发展周期都有很强的相似性:

中国LED芯片产业自诞生以来,经历了三个完整的发展周期。 目前,面对行业产能供给调整和产品结构升级的变化,LED芯片行业正迎来新周期。

行业发展现状

——供给:产值波动

2016-2017年,我国LED芯片产能陆续释放,芯片市场重新进入供过于求,芯片价格下跌,市场竞争激烈,芯片库存重新进入高位。 近年来,全球LED芯片产能进一步向中国转移。 受疫情等因素影响,国内LED龙头企业产品结构持续调整,优质产品出货占比大幅提升。

据CSA调研数据显示,2017年以来,我国LED芯片总产能呈现先升后降的趋势。 2020年,受新冠肺炎疫情影响,全国LED芯片总产能约为每月1060万片。 LED芯片行业洗牌后,低端产能被淘汰,国内LED芯片企业大规模扩大高端产品产能。 2021年我国LED芯片产能将达到1598万片/月。

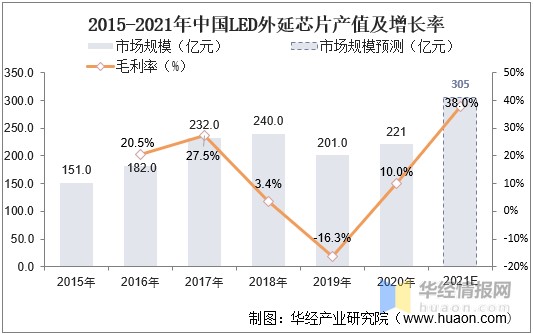

从LED芯片产值来看,2014-2019年,中国LED芯片市场总产值整体呈上升趋势。 2020年中国大陆LED芯片产值约为221亿元,较2019年增长10%。2021年我国LED芯片市场在企业不断扩张下实现快速增长,产值305亿元通用照明,同比增长38%。

据GGII统计,2020年上半年,受疫情影响,LED芯片需求受压,市场低迷; 下半年,由于国内疫情得到妥善控制,加上海外企业减产,中国LED芯片市场需求上升。 全年中国LED芯片市场规模180亿元,同比下降2.7%。 2021年中国LED芯片企业将加大高端产品生产投入,Mini LED芯片取得长足进步。 初步统计,2021年中国LED芯片市场规模将达到225亿元。

——要求:应用领域多样

LED被称为第四代照明光源或绿色光源。 具有节能、环保、寿命长、体积小等特点。 广泛应用于各种指示、显示、装饰、背光源、普通照明、城市夜景等。 2021年,在通用照明出口的拉动下,以及显示市场回暖和Mini背光源渗透率快速提升,我国半导体照明产业整体回暖。 2021年实现总产值7773亿元,产值增速约10.8%。 其中,下游应用规模6552亿元。

在下游应用市场,2021年我国LED通用照明市场将稳步支撑产业发展,Mini背光等新兴应用领域的带动作用开始显现。 在内需和出口市场的带动下,LED显示屏呈现回暖趋势; 背光领域在Mini背光渗透率提升的带动下实现增长; 车灯市场渗透率快速提升; 紫外LED回归理性增长轨道,农业照明出口市场快速增长。

——价格:整体呈下降趋势

从2020年下半年到2021年,通用白光LED芯片的价格经历了数次不同程度的涨幅。 随着大宗商品价格维稳工作的深入开展,LED行业原材料价格上涨压力得到极大缓解。 2021年蓝绿芯片平均售价将达到85元/片(2英寸),较去年同期平均水平上涨10%至20%。 涨价原因主要有两点:一是显示市场蓬勃发展,Mini LED市场推动厂商产品结构调整,产品出口量增加带动蓝光需求激增。绿色芯片,但低端产品供应下降,导致部分产品供不应求,价格上涨; 二是芯片厂商集中度高,龙头企业话语权大,LED芯片原材料成本上涨压力向下传导。

行业竞争格局

——区域竞争:南方区域为主,广东区域最为集中

从我国各省市LED芯片企业分布来看,据企搜猫统计,截至2022年12月,我国存续/活跃的LED芯片企业主要分布在广东省和江苏省,其中广东省企业数量达到3534家,占企业总数的70%以上; 江苏省LED芯片企业299家。

从LED芯片代表企业分布来看,截至2022年12月,我国LED芯片代表企业主要分布在南方地区。 其中,湖北、江苏、福建、广东各有2家代表企业; 浙江、湖南各有1家代表企业。 家代表企业。

——企业竞争:行业高度集中,六大厂商产能合计占比近90%

目前中国LED芯片厂商按照营业收入可分为三个梯队,其中第一梯队为三安光电、兆驰股份,第二梯队为代表的有华灿光电、聚灿光电、赣照光电、蓝锂. 性制造商。

注:兆驰LED业务收入统计口径为公司LED产业链业务,包括LED产品及配件。

LED芯片领域龙头企业优化产业布局,走差异化路线。 一方面,积极拓展高附加值产品升级,加强Mini/Micro-LED、UVLED、高品质LED等新兴市场产品开发,提升高端市场占有率产品。 在化合物半导体产业链中,2021年TOP6龙头LED芯片企业营收占比将超过85%,集中度将进一步提升。

由此可见,我国LED芯片行业整体市场集中度较高。 2021年,按照产能统计,中国LED芯片行业前3大厂商合计占比为59.26%,前6大厂商合计占比为87.66%。

行业发展前景及趋势预测

中国LED芯片产业的发展趋势将集中在三个方面:LED芯片制造、LED芯片产品升级、LED芯片应用领域。 制程更先进,Mini/Micro LED推动高端产品及健康照明应用。 扩大。

2022年伊始,多家LED芯片厂商纷纷宣布Mini芯片项目即将启动。 随着LED显示屏进入新的发展周期,下游需求持续回升,Mini LED应用场景不断扩大,带动Mini芯片需求快速攀升。 未来,中国LED芯片需求市场预计将保持增长态势。 预计到2028年,中国LED芯片市场规模将达到497亿元。

更多关于该行业的研究分析,请参考前瞻产业研究院《中国LED芯片行业市场需求与投资规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、测绘、产业链咨询、技术咨询、IPO募资及投资可行性研究、IPO业务及技术撰写、IPO工作论文咨询等解决方案。

更多深度行业分析尽在【前瞻经济学家APP】,您还可以与500+经济学家/资深行业研究人员交流互动。

动态环境监测发展如何? 动态环境与环境监测领域经历了几十年的发展趋势。 从早期的质疑和重视到现在被广泛接受,行业内的动态环境和环境监测系统基本趋向于抗老化和完善。 从销售市场来看,新基建趋势逐渐转变。

主要涉及监控系统,对机房内的机器设备进行监控和管理。 然后是很多主要的内容,比如消防设施、应用系统、自然环境系统软件等,涉及的标准非常通用。 而且这个系统软件的应用也非常广泛。 和很多通讯信号塔一样动环监控,也有一些主要的政府机构,包括一些大中型的公共场所,比如医院、诊所等,必须24小时监控,所以应用了机房监控。

无论是设施内部结构的监管,还是机房的多级监控,都可以建立这个。 随着现代科技的飞速发展和完善,如今的监控系统也起到了报警的作用。 有什么疑问或者问题,可以第一时间反馈,加快大家的化学反应,解决时间,非常适合选型。

在场景化动态监控系统中,智能家居行业中的视频监控系统和门禁系统是独立的子系统,集成了被动监控厂商。 一些智能安防厂商已经将他们的业务流程扩展到传统智能安防之外,涉及动态和环境业务流程。 另外动环监控,对于一些机器设备量大的新项目场景,特定机器设备的协议连接,如天然气站、泵房、自助银行网点等,必须在基础上进行制造。 FSU 设备。

在动力与环境监测领域,按照上中下游产品关系分为平台厂商、动力与环境服务器厂商、传感器厂商。 从新建项目来看,东欢欢服务器由配套的平台厂商申请,平台厂商自行采购或生产东欢欢服务器。

随着人工智能应用的发展趋势和新基建的趋势,传统的电力环境监测系统软件将不仅仅局限于主机房的动力环保设备工程,物联网技术将变得非常有可能、遥控手持操作维维也有可能成为未来的维修方式。

#机房动环境监测系统#