2020年照明电器行业市场发展现状及前景趋势分析研究报告

照明产业近30年快速发展,中国已成为全球最大的半导体照明产品生产国、消费国和出口国。 中国现在是全球最大的照明电器生产国和出口国,同时也是一个可与北美媲美的巨大消费市场。 产品远销全球220个国家,覆盖世界各个角落,全球市场占有率已超过50%

2020年照明电器行业市场发展现状及前景分析

照明产业近30年快速发展,中国已成为全球最大的半导体照明产品生产国、消费国和出口国。 中国现在是全球最大的照明电器生产国和出口国灯具照明,同时也是一个可与北美媲美的巨大消费市场。 产品远销全球220个国家,覆盖世界各个角落,全球市场占有率已超过50%。 规模优势不可动摇,领先地位不可替代。

受宏观经济形势和行业自身发展周期综合原因影响,照明行业从前几年的快速发展期进入了近几年的稳定发展期。 2019年,照明行业在疲软环境的挤压下进入代谢整合过程,增速持续收窄。 产业规模达到6000亿元,近年来一直处于稳定发展期。 我国照明行业规模以上企业数量自2015年以来呈现下降趋势,到2019年出现负增长。 与2018年的2820家相比,数量下降了1.60%,至2775家。一方面,新进入者在减少。 另一方面,一些管理不善的企业正在逐步退出。

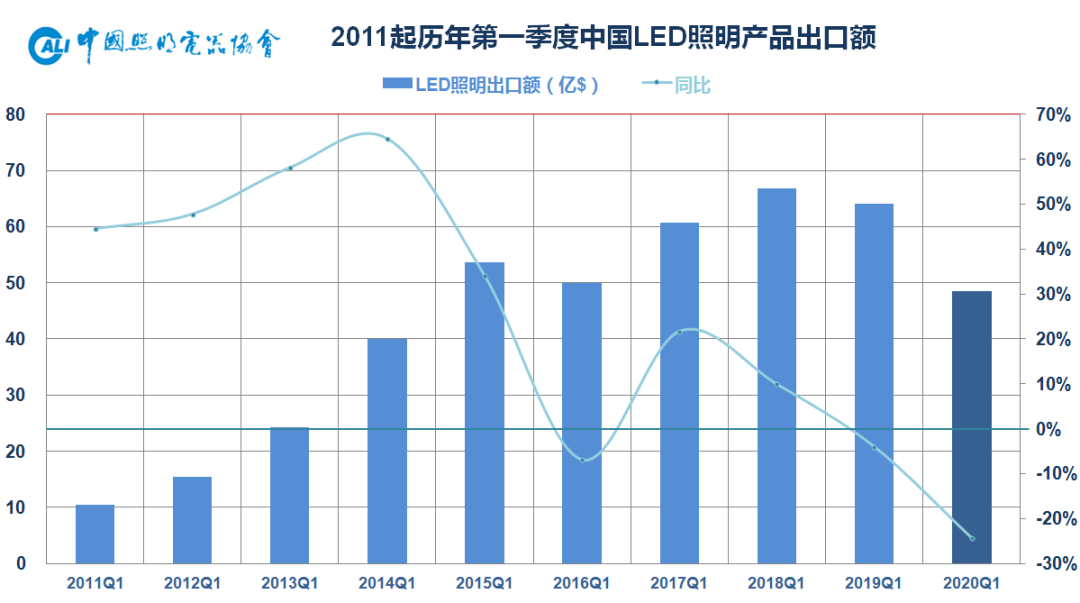

2019年全年,我国照明行业出口额约为454.38亿美元,同比小幅增长2.48%。 虽然慢于上半年4.08%的增速,但全年创历史新高。 近年来,随着产业链两端技术的快速进步,LED照明产品在通用照明各个领域得到普及,性价比进一步提升,也带动了相关产品出口的增长。

照明电器行业近20年来快速稳定发展,内地已成为照明电器生产和消费大国。 中国经济的快速稳定发展和全球加工制造中心的形成,为中国照明行业的发展提供了机遇,同时也伴随着日益激烈的竞争。 我国照明产业进一步整合,现已形成广东、浙江、江苏、福建、上海五个主要产区。 五省市的企业数量已达到行业企业总数的90%以上,四省市的产品类型也各具特色。 目前,中国本土品牌企业已超过10000家。 本土产品的品牌影响力和管线控制力普遍较弱,特别是在商业和照明工程领域,与全球品牌企业仍有差距。

目前,大部分灯饰产品都是通过灯饰专业市场销售。 在这些专业市场中,许多制造商和经销商向消费者展示他们的产品,这比柜台销售更加直观和互动。 另外,价格也比较便宜,选择面广。 灯饰市场深受消费者青睐,近年来发展迅速。 作为“建材杂货店”,五金店因销售各类建材而成为照明电器的重要销售渠道之一。 硬件网点分布广泛。 一些中小企业虽然无法与国际、国内知名品牌企业的实力相媲美,但可以将资源集中在五金店,在当地的某个市场取得突破,也可以形成区域品牌。 内地一些有实力的照明电器企业开始注重品牌意识,在各地建立品牌专卖店,统一的专卖店形象、严格的价格控制、供销网络。 另一方面,灯饰连锁店也开始崛起。 例如,一灯大师是一家专门经营家居照明的灯饰店。

荧光灯仍然是通用照明的主流产品。 直管型荧光灯产品中,T8仍是主流。 三基色T8产品有不断增长的趋势,主要得益于节能、高效。 同时T5的增速也比较大。 目前,国内已有一批企业正在准备或已经上马T5生产线。 预计紧凑型荧光灯将在未来 3-5 年内大幅增长。 由于它们是替代白炽灯的最佳选择,国内外市场需求将大幅增加。 卤素灯市场将在相当长一段时间内相对稳定,并将逐步取代水晶灯中的白炽灯。 国外也在研究如何提高卤素灯的光效率,延长其寿命。 HID灯中灯具照明,高压钠灯和金卤灯将继续稳定发展,高压汞灯将逐步被取代。 陶瓷金卤灯的前景十分广阔。 目前,国内不少企业正在研发陶瓷金卤灯。 LED被称为第四代照明光源或绿色光源,可广泛应用于各种指示、显示、装饰、背光源、通用照明和城市夜景等领域。 LED照明已逐渐发展成为照明行业的一大分支,参与的厂商越来越多,整体规模日益扩大。

根据研究报告《2020-2025年中国照明电器行业全景研究与发展战略研究咨询报告》分析

2020年一季度,灯具、照明装置及零部件出口额363.2亿元,同比下降19.3%。 《中国制造2025》发布后,“智能照明电器”被列为推动信息化和工业化深度融合加快发展的智能制造装备和产品之一。 智能照明技术通过网络与控制系统连接,利用智能客户端来控制照明,可以改变灯光的亮度、颜色、色温和模式,营造更加舒适、安全、节能、健康的光环境。 从发展趋势来看,智能照明将是未来智能家居和智慧城市的核心组成部分,并将随着智能生活方式和智能控制技术的进步而逐步推广。 随着超高光效光源技术和智能控制技术的发展,景观照明行业也朝着节能化、智能化的趋势发展。 未来,随着物联网、大数据、云计算等技术的发展,“智能家居”、“智慧城市”等生态圈的建立,以及智能照明应用场景的不断拓展,智能照明产业将持续吸引厂商投资并持续增长。 “照明+互联网”的技术优势带动公司快速发展。 随着“互联网+”等新技术的发展,工业照明领域也从单一的照明模式进入了“照明+互联网”的新时代。 工业照明向“照明+互联网”转型必须以技术驱动,推动企业转型升级。

2020年照明电器企业集中度分析

长期以来,我国照明电器行业存在企业数量多、单体规模相对较小、以民营零部件为主的特点,导致产业集中度较低。 行业数万家企业中,规模以上企业仅2800家。 LED进入通用照明领域后,客户需求多元化带来的产品类型多元化、市场渠道多元化更加凸显。 很多企业对于小批量的非通用产品,要承受大量的研发投入和模具压力。 在需求端逐渐集中的情况下,照明应用领域也体现出更加明显的产业集约化趋势。 产业集约化也将促使照明应用厂商向规模化和差异化的双轨制发展。 规模化发展企业主要有两类:一类是内销独立渠道企业,以欧普、雷士、三雄、佛照、思盾等为代表,属于照明行业的大众品牌;

2020年照明电器行业前景预测

近年来,政府通过加强宏观指导、加强技术创新、完善政策标准、实施节能改造等方式,推动照明行业绿色转型。 由半导体技术进步引发的一场照明革命正在如火如荼地进行。 LED灯取代白炽灯,照亮千家万户。 中国已成为全球最大的半导体照明产品生产国、消费国和出口国。 我国LED技术的快速发展和智能控制系统的不断完善,共同推动了我国半导体照明市场的稳定增长,2020年产值约1万亿元。到2025年,我国半导体照明灯具产值将达到17.32亿元。

2020年照明行业面临挑战

激烈竞争下,我国半导体照明产业发展面临挑战。 一是半导体照明产业仍处于快速发展阶段,市场化的体制机制和商业模式有待探索,政策体系有待加强。 二是原始创新和高端技术创新能力相对薄弱,以企业为主体的创新体系尚未形成,公共研发平台尚待探索,自主创新能力有待提高。 三是企业多为中小企业,产业集中度低。 他们主要生产低端产品。 存在同质化竞争和结构性产能过剩现象。 国内企业之间的竞争加剧。 出口产品主要以OEM、ODM等贴牌生产为主。 国际知名品牌尚未形成,民族制造品牌亟待树立。 四是半导体照明产品的质量、能效标准和应用规范尚未系统建立; 产品规格杂乱,质量参差不齐; 标准规范滞后,部分产品未纳入认证体系; 缺乏对标准实施效果的跟踪评价和照明效果评价; 市场质量监管缺乏有效机制,劣质假冒伪劣产品充斥市场,扰乱竞争秩序。

更多具体详细的中国照明产业分析,请关注中研院研究院发布的《2020-2025年中国照明产业全景研究与发展战略研究咨询报告》。

照明电器企业如何做出正确的投资规划和战略选择?

专家免费咨询解答

30

照明电器行业在国民经济中具有特殊的地位和作用,因为人们的日常生产、生活都离不开照明。 照明产品可以说无处不在,无论是工厂、矿山、文体设施、商店、医院、学校还是亿万家庭。 需要照明。 各类机动车辆、船舶、飞机及大量仪器设备必须配备相应的照明装置。 因此,照明产品是国民经济发展和人民生活的必需品。 随着国民经济的发展和人民生活水平的提高,对照明产品的需求也越来越大。

改革开放以来,特别是近十年来,我国照明产业持续稳定快速发展。 2004年全行业销售额已突破1200亿元人民币,出口额达到67亿美元。

1、企业状况

企业现状具有数量多、规模大的特点。

据第二次工业普查数据,截至2001年底,全国照明电器企业8972家,其中电光源企业2001家; 4,644家照明企业; 灯座、灯座企业686家,电器配件企业1085家灯具照明,其他照明产品企业556家。 这8972家企业统计并不完整,企业总数应该超过1万家。

虽然这近万家企业大部分是中小企业,但近年来也有一些企业逐渐壮大。 目前销售额过亿元的企业有100多家。 此外,企业生产经营多元化。 相当一部分企业同时生产光源和灯具、镇流器。 这也是规模扩大的原因之一。 也有一些知名家电企业进入照明行业。 这些企业规模较大,利用资金、技术和市场优势进入照明行业,规模迅速扩大。

过去,国内电光源企业以国有企业为主,照明生产企业以国有和集体为主。 随着企业产权制度改革的深入,国有企业所剩无几,而私营企业则迅速发展。 有的已经过了原始资本积累阶段,正在谋求进一步发展。 近一年多来,受原材料、能源价格上涨影响,企业经济效益有所下降。

2、产业结构

在原有的产业结构基础上,近年来出现了新的变化。 生产企业多集中在珠三角和长三角地区。 近年来,均匀分布在全国各省份的电光源企业近年来发生了较大变化,尤其是东北、西北、西南等地,企业正在逐渐萎缩。 原来只有西藏、海南、宁夏三省没有电光源生产企业,现在已增加到10多个省市。 主要生产企业集中在广东、江苏、上海、浙江、福建等沿海省市,并形成了一些产品特色区域。

3、产品状态

主要产品为电光源、灯具及电器配件。 产品品种齐全,产品质量普遍提高。

一、产品结构调整成效显着。 高效节能电光源产品快速发展。 如紧凑型荧光灯、T8直管荧光灯、T5直管荧光灯和环管荧光灯、高压钠灯、金卤灯等。荧光灯与普通白炽灯的比例已达到1:1.8,提前超额完成“十五”计划(“十五”计划为1:3.5); 白炽灯、汽车灯、卤钨灯等传统产品稳步增长。

2、照明产品近年来发展迅速。 主要体现在室内装饰灯具的品种丰富,满足了国内外市场的需求。 主要产地集中在珠江三角洲,主要集中在中山和东莞,突出代表是邓都古镇。 室内荧光灯在国内市场很受欢迎灯具照明,包括格栅灯、支架、筒灯等,广东是主要生产地区。 近年来,户外灯具发展速度明显加快,路灯、灯杆企业生意兴隆,生产地区集中在浙江宁波。 此外,庭院灯、草坪灯也由出口为主转变为国内外销售。 由于国内城市建设中公园、绿地、社区景观等环境照明的需求不断增加。

3、电器配件

2004年,全国独立镇流器(不含紧凑型荧光灯镇流器)产量超过5亿只,其中电子荧光灯镇流器2.5亿只,磁吸式镇流器2.6亿只,HID镇流器约1700万只。 近年来荧光灯镇流器的发展趋势是电子镇流器快速增长。 目前,我国电子镇流器和电感镇流器的产量不相上下。 如果算上超过10亿个紧凑型荧光灯电子镇流器,电子镇流器的比例将远远超过电感镇流器; 出口产品中电子镇流器超过电感镇流器。

四、进出口状况

1. 出口

2004年,年出口额67亿美元。 1994年出口额为9.8亿美元,与10年前相比是非常可观的。

除传统的白炽灯、汽车灯、卤钨灯外,荧光灯、HID灯等电光源产品出口近年来增长较快,其中以紧凑型荧光灯为主。 2004年,荧光灯出口量达到11.4亿只,创历史新高。

灯具方面:据欧洲独立机构统计,2002年世界60个主要国家灯具进出口额分别为124亿美元和116亿美元,其中我国进出口额分别为1.6亿美元和33.3亿美元。 中国出口占世界总量的28.7%,而1997年中国仅占18.3%。 2004年,我国灯具出口额约占全球出口额的1/3。

从我国出口国家和地区分析可以看出,不平衡现象明显,对美国出口占比30%。 因此,我国照明出口企业应认真分析和研究国际市场的需求,开拓更广阔的市场,如东欧、南美等。 在统计的60个国家和地区中,26个中国进口灯具位列进口国第一,12个位居第二,9个位居第三。

镇流器方面:2004年我国出口电子镇流器12508万只,出口额3亿美元; 出口电感镇流器7836万只,出口额1亿美元。 电子镇流器出口中,大部分为独立电子镇流器,也有部分与紧凑型荧光灯配套,主要出口印度、韩国、波兰等国家。

2. 导入

2004年全行业进口额10亿美元,其中电光源进口额8亿美元。 汽车灯具和高端HID灯在进口电光源产品中占有很大比例。 原因就在于国内汽车产业的快速发展。 汽车大量采用进口汽车光源,高端HID灯包括陶瓷金卤灯。 灯具、镇流器进口额约2亿美元。

改革开放20年来,我国照明产业保持持续稳定快速增长态势。 产品规格齐全、质量稳定,基本满足国民经济发展和人民生活水平提高的需要,为我国国民经济的发展做出了应有的贡献。