鸿蒙操作系统有什么不同?

车载OS不断演进,未来交互增长仍有痛点

驾驶舱电子的历史发展经历了从机械中央控制到信息娱乐系统再到智能驾驶舱的演变。 1)2000年以前,产品主要采用收音机、CD机、空调控制器等机械产品,实现对车内舒适度的简单控制; 2)从2000年到2012年,汽车进入电子时代,汽车座舱的功能开始迅速扩展。虽然座舱仍以机械仪表板为主,但彩色中控显示屏已经开始出现,座舱内的物理按键数量迅速增加; 3)2013-2018 得益于芯片的发展,汽车座舱开始进入多模交互时代,试图追求汽车互联。车载座舱内的彩色显示屏升级为大尺寸触摸屏,物理按键数量开始减少; 4) 2019年以来,智能座舱的概念得到确认,中控与仪表有很多交互,产品形态开始出现多屏、HUD等多屏,附对于在驾驶舱中创造身临其境的体验非常重要。

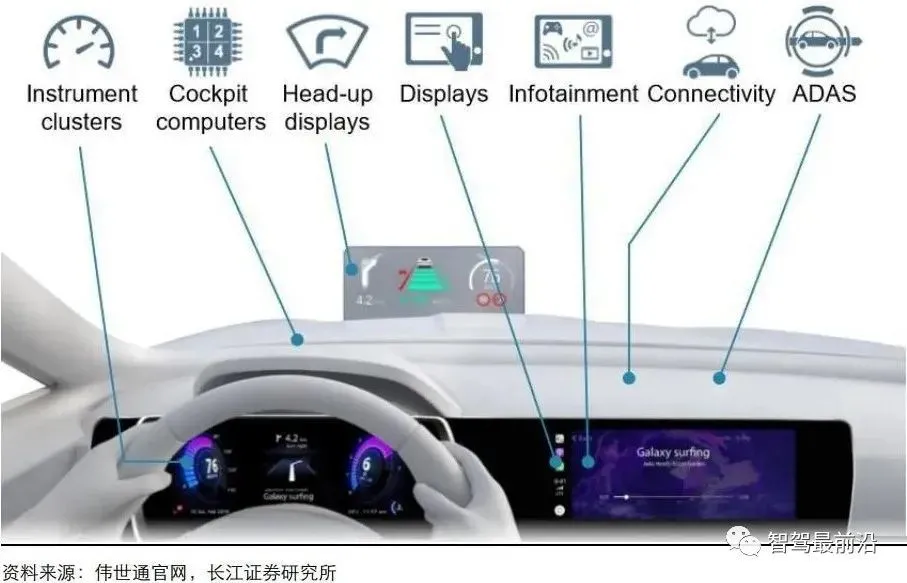

新一代智能座舱主要包括域控制器、仪表中控台等显示器、HUD等外设,以及对智能驾驶和车联网的支持。伟世通的智能座舱概念图很好地说明了新一代智能座舱的主要组成部分。它通过智能座舱域控制支持仪表、中控、副驾驶显示等外设,同时连接HUD等智能硬件。除了硬件,智能座舱未来最大的潜力在于支持智能驾驶和车联网功能。

伟世通智能座舱概念

智能座舱发展的背后是芯片和操作系统的不断发展。过去智能座舱升级的技术来自于硬件和软件的迭代。

虚拟平台架构将成为当前智能座舱的主流。未来,操作系统将针对整车SOA不断更新升级。由于汽车中不同功能和部件的不同需求和特点,需要不同的操作系统。当不同的操作系统运行在同一个硬件上时,需要添加它们来实现各个操作系统的资源分配和信息交换。未来基于座舱域的智能座舱将普遍采用虚拟层+多操作系统的架构。展望未来,车载SOA已成为当前车载电子电气发展的重点智能中控系统,车辆底层控制功能进一步软硬件分离,成为可调度的服务,最终将车辆变成完整的智能终端。

虚拟平台架构已经可以满足大部分需求,但未来增加车内和车外交互仍存在痛点。

VS基础OS,鸿蒙兼顾生态、稳定性和效率

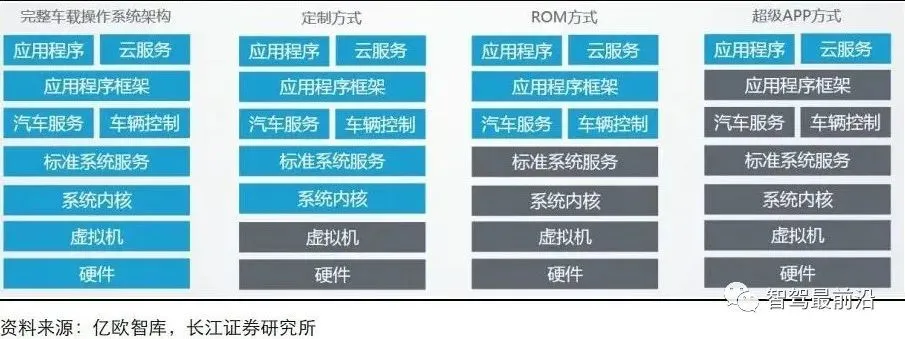

车载操作系统的主要分类

鸿蒙OS是基于微内核的分布式操作系统,适用于所有场景。鸿蒙OS布局较早。 2017年,开发了鸿蒙内核1.0。 2019年,鸿蒙OS1.0版本在华为开发者大会上发布。 2021年6月,华为正式推出鸿蒙OS2.0版本,鸿蒙OS即将应用到车上,成为座舱基础OS市场的新玩家。

车机鸿蒙OS在生态端和硬件端都实现了极强的支持。 1)鸿蒙OS车载系统可生态对接华为原生应用和应用商城,支持车企仪表应用、OEM应用等; 2)鸿蒙OS车载系统可支持多并发、分布式外设、车载网络、多组件协同等单核特性。

鸿蒙操作系统基于微内核,具有QNX和. QNX 是最古老的车载操作系统。 QNX 作为一个微内核系统,提供了较高的安全性、稳定性和实时性,但生态支持较差。相反,有现成的手机生态支持生态,但安全性和稳定性差,无法支持电表。 Linux 易于定制和开发。 VW.OS 和 Tesla 都是基于 Linux 的。 Tesla 也直接支持使用 Linux 运行仪器软件,但 Linux 生态系统薄弱。鸿蒙OS采用微内核,可以支持硬件资源较少的分布式产品,响应速度更快,可以支持仪器等对实时稳定性要求较高的组件的工作。

与系统相比,鸿蒙OS具有重量轻、安全性高、自然流畅、生态共享等优势。

鸿蒙OS基于微内核设计的分布式架构,方便跨端协作和生态共享。鸿蒙OS面向未来,最初的设计是为了满足物联网时代所有场景的智能体验需求。鸿蒙OS采用分布式软总线核心技术,通过公共通信平台、分布式数据管理、分布式能力调度、虚拟外设四大能力,帮助实现一次性开发和多终端部署。

因为鸿蒙OS是微内核设计的,自然不需要ROOT权限,也不容易死机死机。鸿蒙OS的系统架构与鸿蒙OS不同。鸿蒙OS为微内核设计,系统为基于Linux的宏内核设计。

鸿蒙OS数据OPS性能强劲,时延引擎坚决保证用户交互体验流畅。鸿蒙OS数据传输的OPS性能相当于系统的1.3倍。同时采用确定性延迟引擎,可匹配应用特性实现精准资源调度,用户交互体验更流畅。

另外,华为HMS可以为车企节省CP对接的时间和成本。目前国内大部分车企都是基于开发的,而谷歌GMS在国内受限,所以国内车企的座舱OS需要根据自己的对接适配CP。

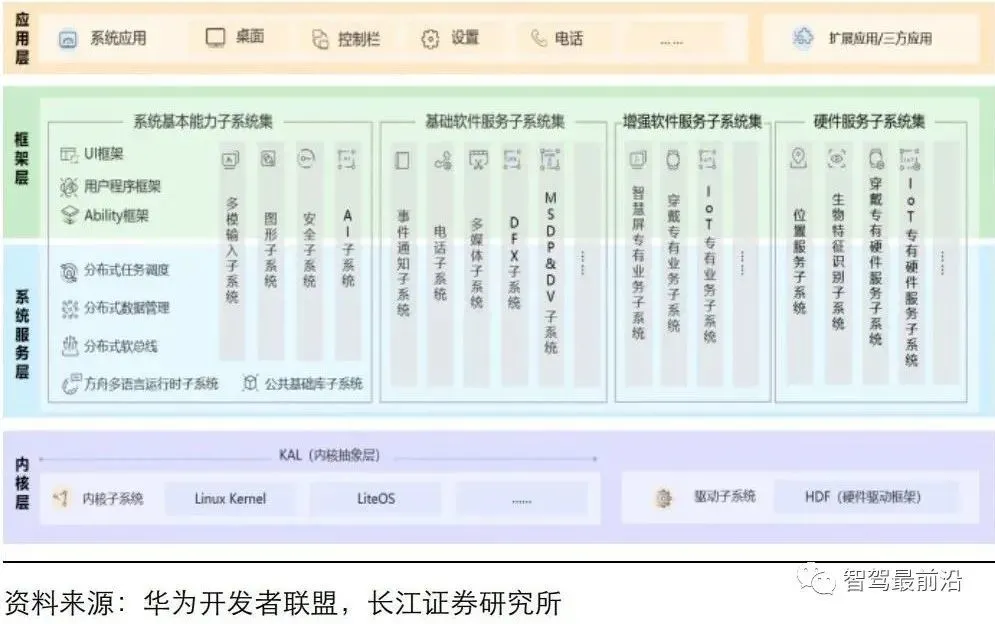

鸿蒙OS系统架构

与QNX相比,鸿蒙OS的进程间通信效率更高。和鸿蒙OS一样,QNX也是一个微内核系统,重量轻、响应快、运行快,因此QNX可以保持仪器的实时显示和安全稳定。鸿蒙OS在享受微内核设计优势的同时,还能保持进程间通信的性能。

VS车企OS,鸿蒙生态更健全

智能座舱连接车企和消费者,也是车内交互体验最重要的部分。每家车企都推出了自己的车载操作系统,进入智能化时代。分派来看,国外传统车企的ROM型座舱OS普遍基于QNX或Linux开发,豪华品牌BBA的座舱OS基于QNX开发,丰田、通用凯迪拉克的座舱OS基于QNX开发。在 Linux 上。由于国内应用生态较好,国内自主品牌和新车厂商大多基于定制的座舱OS。

国外传统车企的ROM型座舱OS,一般都是基于QNX或者Linux开发,风格老气保守。以最新款奥迪A3为例,搭载奥迪MMI座舱系统,底层操作系统为QNX。系统主界面老旧,只支持少数常规应用,智能生态只能通过接入来实现。可以语音控制导航、拨号等功能,但不支持车身窗户等部位的语音控制。

国内自主车企大多基于定制化座舱OS,智能化程度较高。以小鹏P7为例,搭载Xmart OS车载智能系统,底层操作系统为.小鹏Xmart座舱OS拥有完整的生态系统,支持涵盖视频、音乐、游戏等应用,并提供应用商店,车主可以下载和扩展几乎所有常用应用。系统运行流畅,语音识别准确,响应速度快,支持声源定位。可以通过语音实现空调、车窗等车身控制功能,甚至可以通过语音控制驾驶座前后移动。

小鹏Xmart OS界面

总体而言,国外传统车企的座舱OS追求稳定性和安全性,生态支撑和智能应用体验相对落后;自主车企依托国内成熟的应用生态,座舱OS具备流畅的操作和语音控制能力。信息娱乐功能强大完善,但基于它的座舱OS容易死机、死机。

国内车企多以系统开发为主,目前生态还在建设中,相对不完善。部分车企还没有完善车机流畅体验。由于国内应用生态较好,国内自主品牌和新车厂商大多基于定制的座舱OS。从操作流畅度、语音控制能力、生态应用能力三个维度横向对比国内不同车企座舱OS的表现。 1)操作流畅度:一般来说有些车比较卡; 2)语音:不同的汽车和机器的响应速度和准确度有一定的差异。在应用支持方面,小鹏和理想都是可以实现对所有应用的语音控制; 3) 总体来说,生态的应用比较少,比亚迪可以支持直接从安卓商店下载APP,目前各种车机正在筹建应用商城。

总体来说,造车新势力和比亚迪的座舱OS体验要好于国内其他自主品牌,但相对缺乏生态仍然是目前所有车企都面临的问题。鸿蒙OS的全场景应用服务生态已经覆盖了日常生活中常用的智能应用。第一阶段原生应用30多个,未来将有数百个合作应用。

驾驶舱硬件,域控制器的引入改变了格局

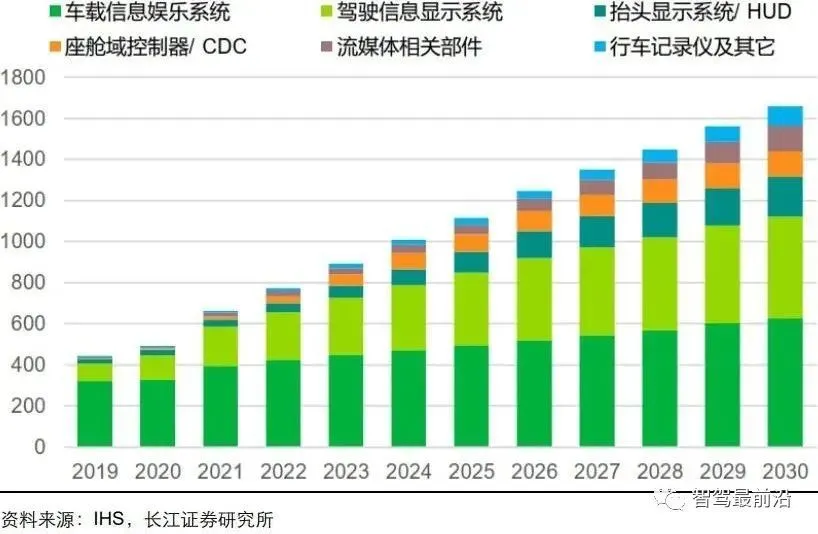

座舱硬件市场快速扩张,预计2025年将达到近千亿

智能座舱将进入快速渗透期,量价齐升支撑行业快速增长。 2020年上半年座舱产品车载信息娱乐系统、行车信息显示系统、HUD、流媒体后视镜、行车记录仪、后排液晶显示器渗透率为69.8%和1< @5. 分别为 6%、3.4%、0.7%、8.0%、0.2%。预计2020年智能座舱产品市场规模约500亿元。随着芯片的快速迭代和5G技术的逐步落地,主机厂纷纷推出搭载智能座舱产品的新机型。

中国汽车智能座舱市场空间(单位:亿元)

电子电气架构升级催生座舱域控制器,软硬件解耦导致供应链发生变化。对于座舱电子生态,在整车电子电气架构升级、软硬件解耦的趋势下,行业发生了重大变化。 1)电子电气架构从分布式升级为集中式,仪表、信息娱乐系统、控制面板、HUD从单独的控制器集成到驾驶舱域控制器; 2)电子电气架构也在发生变化同时带来软件架构的变化,软硬件解耦成为趋势。此前,Tier1 整合软件供应商或自行提供部分软件服务。现在Tier1主要提供硬件和底层软件,软件供应商提供中间件和应用软件服务。

目前各大Tier1都开始推出座舱域控产品。随着众多厂商逐渐进入本地域控制器架构轨道,未来域控制器EE架构将被越来越多的采用,域控制器将在智能座舱中发挥非常重要的作用。在中国,以德赛西威为代表的零部件企业近年来与一些新的造车动力企业建立了配套关系。

域控制器不仅提供了更全面的硬件功能支持和更便捷的开发模型,还降低了整体成本,便于模型推广。目前,部分搭载座舱域控制器解决方案的车型已在国内量产上市。价格区间为13.96-53.98万元,从高端车型到小鹏P7广汽Aion S等中端车型均配置座舱域控制器。根据域控制器供应商的技术迭代速度、智能座舱市场的发展预测,以及未来几年各大车厂的新车发布计划,预计国内市场乘用车销量将达到2573.2025年20000辆,座舱域控制器方案乘用车渗透率有望达到30%左右。

域控制器的引入也带来了驾驶舱市场空间驱动因素的变化。 1)智能座舱:域控制器的渗透和其他外设的跟进,带来了智能座舱规模的提升; 2)传统座舱:分布式架构下,液晶仪表、中控大屏依旧以仪表升级为驱动; 3)智能硬件:HUD、流媒体后视镜、行车记录仪等后置液晶显示屏等HMI智能外设进一步提升沉浸式体验。

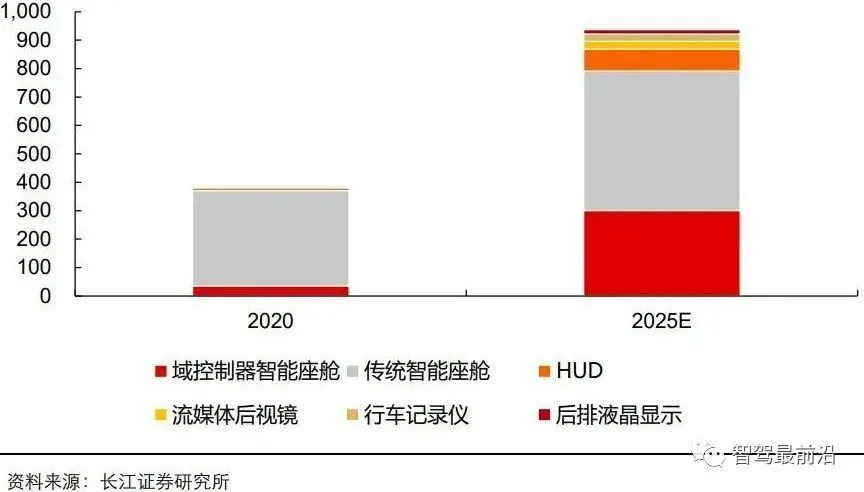

中国主要汽车智能座舱产品市场规模将从2020年的389.4亿元增加到2025年的936.6亿元,2020年CAGR为19.-2025 @>2%。其中,域控智能座舱市场规模将从2020年的3<@5.1亿增加到2025年的301.1亿,2020年CAGR为53.7% -2025;传统智能座舱市场规模将从2020年的3.3<@5.9亿增加到2025年的4.90.1亿,2020-2025年CAGR为7.8%。 HUD、流媒体后视镜、行车记录仪、后置液晶显示屏等智能硬件市场规模将从2020年的18.5亿增长到2025年的14<@5.4亿,2020-2025年度复合年增长率为 51.1%。

中国主要汽车智能座舱产品市场规模(亿元)

芯片:高端芯片的输入需要改变原有的格局

汽车上使用的计算芯片按集成规模可分为MCU芯片和SoC芯片,其中MCU芯片通常采用40纳米以下成熟工艺节点制造。它对可靠性和安全性要求更严格,温度、湿度、碰撞强度等多个维度的范围更广,能承受更严酷的极端条件。现已广泛应用于汽车自动驾驶和智能座舱领域。目前,MCU芯片的主要市场份额被国际厂商占据。前七名供应商占据了98%的市场份额,行业集中度CR4为79%,是一个非常高的寡头垄断市场。

智能座舱芯片对更高性能的需求需要工艺改进,高通在手机规模支持方面优势明显。随着智能驾驶的发展,单核多屏的发展趋势对芯片的计算能力提出了更高的要求,计算能力更高的主控芯片不断出现。分段字段的迭代。高通凭借消费级芯片的大量出货量和分摊成本加之积累的芯片研发技术优势,在高制程SoC芯片方面具有很强的先发优势。

华为麒麟芯片性能卓越,背靠消费电子业务,具有同样的优势。华为今年发布了麒麟990A,主要是座舱的主芯片。它的CPU是四核泰山V120 lite加4核A55,GPU是Mali-G76,支持5G网络连接。华为拟与北汽合作生产智能座舱,双方合作将突破电动汽车领域,将合作范围扩大至燃油汽车领域。

国内其他初创芯片公司以AI芯片为切入点,未来有望进入座舱芯片。虽然国内芯片厂商与全球企业存在一定差距,但其布局力度将不断加大。与国外芯片企业相比,国内企业的相关研发时间在2010年以后,起步相对较晚。未来,国内芯片厂商有比较明确的发布计划。新驰科技和都计划在今年推出自主研发的智能座舱芯片;地平线和黑芝麻有望在明年之后发布新的智能驾驶芯片。

集成:域控制驱动共享集中化

传统的信息娱乐系统相对分散,零部件和电子公司都有一定的份额。从全球来看,车载信息娱乐系统行业市场化程度较高,厂商相对分散。具有产业链整合能力的电子企业厂商将参展。 2015年CR4和CR8在车载信息娱乐系统市场的行业集中度分别为39%和63%智能中控系统,属于低集中度和寡头垄断市场。

由于更高的安全级别要求,仪器的份额更加集中。车载液晶仪表方面,全球仪表主要份额被大陆、电装、伟世通、日本精机等公司占据,行业集中度较高。

国内厂商在信息娱乐系统方面的能力比较完善,尤其是制造能力突出。与底盘电子、电力电子等领域相比,座舱电子在中国是一个较为成熟的产业。目前,驾驶舱领域的制造要求进一步提高,国内企业的性价比和服务优势更加明显。

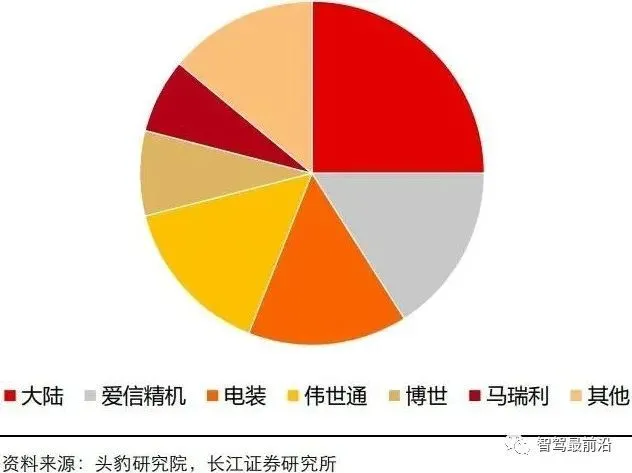

2020年中国车载液晶仪表行业市场占有率

德赛SV在信息娱乐系统市场占有率第一,新座舱时代有望进一步扩大与域控制器的仪表占有率。 2020年,中国前端设备标配信息娱乐系统的CR4供应商占比分别为41%/39%,仍属于低集中度、寡头垄断的市场。目前德赛西威在仪表领域的市场占有率较低,但在智能座舱新时代,域控制器同时支持仪表和信息娱乐系统,有望在仪表市场助力德赛西威。

画面:增加值的比例

目前,车载显示屏正朝着类似于消费电子产品的大屏、高清应用方向发展,同时对高温、高温和稳定性的要求也更高。显示屏。在智能座舱中,车载显示屏主要用于智能中控屏和液晶仪表盘两个智能部件。

在目前的座舱产品中,智能中控屏的渗透率遥遥领先于其他产品。 2020年全球车载显示器出货量将达到1.27亿片,其中中控显示器出货量7380万片,占车载显示器出货量的58.1%;电子仪表板出货量4680万件,占第二位。结合智能座舱的发展方向,未来车载显示器还可以广泛应用于HUD、流媒体后视镜、后置液晶显示器,市场空间巨大。 2019年车用显示器前八名供应商分别为JDI、天马、友达、LGD、群创、夏普、京东方、龙腾。 CR4和CR8的行业集中度分别为58%和88%,极度寡头垄断。市场。

显示器在智能座舱中的占比持续提升,Tier 1和显示器企业都有望获得一定份额。随着多屏、高画质、曲面等应用,显示屏的价值不断提升。为了获得更大的座舱价值,Tier1目前正在加大对屏幕的投入,主要是采购面板、光学元件等集成。而屏幕企业也有望直接向OEM厂商提供屏幕模组。未来,Tier 1 和 公司都有望获得一定的份额。

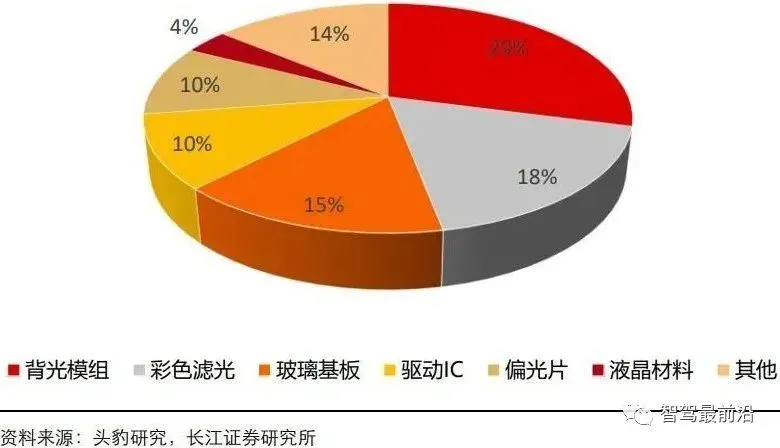

液晶显示器成本分摊

HUD:国内企业快速崛起

目前HUD主要有组合式抬头显示系统、挡风玻璃式抬头显示系统和增强现实抬头显示系统三种产品形态。

2016年,全球主要的HUD厂商都是外资企业。排名前六的供应商是日本精机、大陆、电装、伟世通、博世和矢崎。行业集中度CR4 92%,是一个非常寡头垄断的市场。 2020年上半年,中国HUD渗透率为3.39%,装载量增长率为72.39%。市场发展迅速,近几年国内厂商也纷纷进入HUD市场。

座舱软件:定制化需求仍处于爆发期,后端生态是未来发展重点

软件内容将主导未来汽车的价值

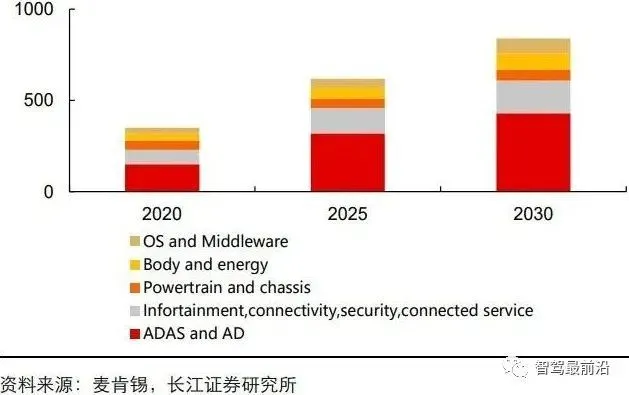

软件将逐渐成为汽车内容的重点,智能驾驶和智能座舱软件将是未来的主要关注点。预计到2030年,汽车30%的内容结构将来自软件,将形成840亿美元的全球规模。其中,智能驾驶占比最高,将贡献430亿美元营收,智能座舱相关软件及服务贡献第二,预计贡献180亿美元。

在软硬件解耦的背景下,嵌入式软件由软硬件一起提供或以许可费的形式收取。车载软件的商业模式主要可以分为四类: 1)嵌入式软件:嵌入式软件是过去车载软件最典型的商业模式。向主机厂发货是软硬件一体化的解决方案; 2)软件外包:车企自建软件中心后,仍然需要大量的人力来编写一些基础的软件代码,同时也需要软件外包服务,典型的是车载OS的软件外包服务; 3)软件解决方案:直接为弱车企业软件服务商提供整套解决方案,也为国内供应商提供IP定制,提供智能驾驶解决方案供应商;4)授权费:授权费随着智能汽车的发展和架构上的软硬件分离,收费模式将成为未来最重要的商业模式。以往集成软硬件的嵌入式软件可能会变成硬件预嵌入,保证硬件支持,然后通过应用商城或OTA服务表单推送相应的智能驾驶服务应用,并收取授权费.

未来汽车软件收入分布(十亿美元)

操作系统定制需求处于爆发期

目前操作系统,目前操作系统以QNX和Linux(包括)占据主要市场份额,2017年QNX和Linux分别占市场份额的49%和20%,占据市场主流。 QNX的市场份额长期以来一直比较稳定。目前,全球有超过1.95亿辆汽车配备了QNX软件,比2020年增加了2000万辆。Linux(包括)的比例近年来迅速增加。

操作系统主要通过许可费和服务支持产生收入。由于手机业务萎缩,黑莓主要专注于企业软件服务和车载QNX推广。 2020年营收8.4亿,其中及其他营收2.72亿。 QNX 许可费未来实现的收入为 4.5 亿美元,该公司更新其最新的 QNX 许可费收入预测为 4.9 亿美元。

中间件和操作系统定制:中间件和操作系统定制主要针对系统和应用的适配,而迅雷在汽车领域走在前列。在车辆操作系统的定制上,可以通过中间件技术优化开发。从整体中间件行业来看,IBM等占比较大,国内中间件企业有普源信息、东方通、中科等。系统到高端应用程序。目前,雷软凭借在移动端的开发经验,在车载终端方面具有先发优势,目前占有较大份额。

操作系统定制以项目制为主,受益于车企智能座舱定制需求的软件服务商进入发展快车道。一方面,迅雷与QNX、高通有很强的合作关系,另一方面,其软件开发能力强,与多家主机厂合作开发座舱。迅雷软件的软件开发和技术服务收入从2018年的2.1亿增长到2020年的6.3亿。光庭信息主要为日本车企开发、定制软件服务和软件技术服务,同样增长迅速。

后端生态服务将是未来最大的潜在盈利点

SP 将成为车载体验的重要差异化因素,并将成为未来发展的主要目标。 生态软件主要包括CP和SP。未来,智能驾驶服务将成为SP的新增量点。随着座舱硬件能力的大幅提升和操作系统的支持,驾驶员疲劳监测、环视系统、自动泊车、FOTA服务等智能驾驶服务等智能驾驶应用有望直接在座舱平台上运行。随着V2X的成熟,基于V2X的SP应用也值得期待。

鸿蒙操作系统将带来哪些变化?

鸿蒙OS的进入,将带来自身的生态体系和新的供应链机遇。

鸿蒙生态带来的格局变化

硬件层和底层驱动:1)目前:Tier1目前主要用于系统集成和底层软件驱动软件的配置; 2)鸿蒙OS进入后,对麒麟芯片的支持成为Tier1的主要关注点。另一方面,未来鸿蒙OS部署其他芯片平台也需要加入Tier1。

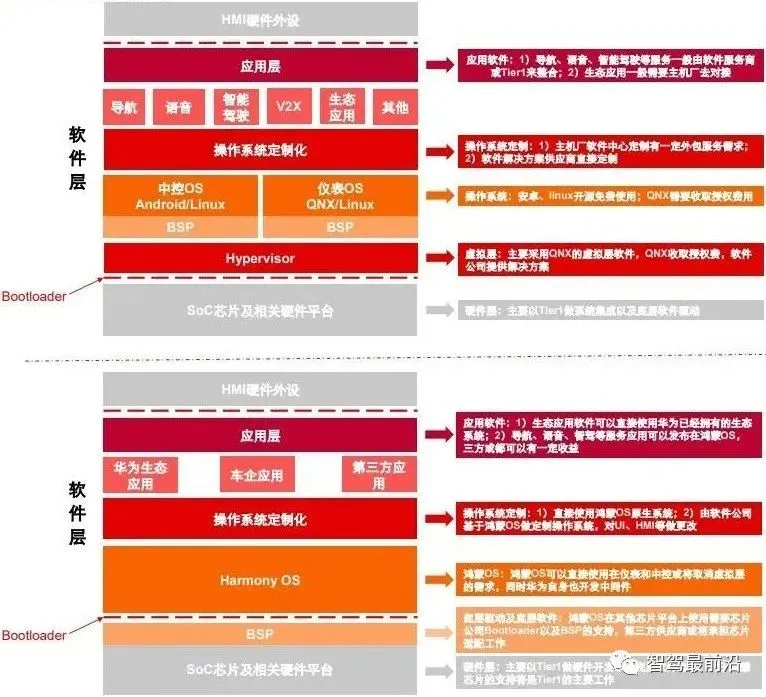

and layer:1): QNX's in the also helps its to their . , QNX the layer and QNX fees. As an open , with have an ; 2) OS: OS can and , or does not a layer, car can use OS, but car need , which will . OS on UI and HMI the of .

layer: 1): both the CP and SP need to be and by car , and Tier1 or will do the work; 2) OS: OS , 's , car or third-party can be , and a share can be a .

For , we that three will the . 1)'s : The layer of is and chip . The of and QNX also the of the ' share, and the close of Kirin and OS will have a first-mover ; 2)Basic : it is or basic are the for the of ; 3) : In the , the layer will be the point, which can be fees on the for is the space for in the .