起源于美国的电视商业模式在国际上的成功对西欧广播产生了深远的影响。西欧是世界第二富有的媒体市场,也是广播公共服务精神的发源地。始于 1980 年代后期的欧洲电视广播私有化改变了 2000 年代初期的媒体格局,其中最著名的就是进入国际商业电视领域。

(BBC) 总部

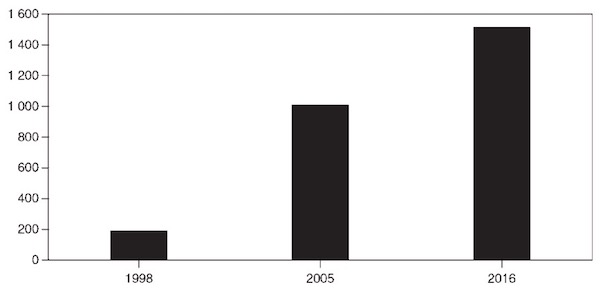

它是欧洲最大的电视节目出口商,从 1998 年的 1.9 亿美元增长到 2016 年的 14 亿美元。通过 1994 年成立的全资商业分支机构 (BBC),它在世界媒体市场竞争通过全资渠道和合资方式相结合。与 不同的是,大部分销售来自英国市场。 2016 年,其在广播、电视和网络上的服务占所有接受测试的英国电视收视率的 33% 和所有接受测试的广播观众的 54%。英国媒体消费者最常使用的新闻和信息网站也已经建立。在美国,还与代表美国公共电视台的波士顿广播公司 WGBH 签署了一项协议,以共享节目和联合制作节目,以及与艺术与娱乐电视 (A&E) 网络和 HBO 共同制作节目。这使其能够提升其国际形象和品牌影响力,并利用其广泛的节目库向世界各地的广播公司销售脚本和专业节目,同时推广机上节目、体育节目和节目格式等专业套餐。它还拥有英国商业电视频道的主要提供商英国电视 (UKTV) 50% 的股份。

销售英国电视:BBC 的销售额增长(百万美元)(来源:BBC,2017 年)

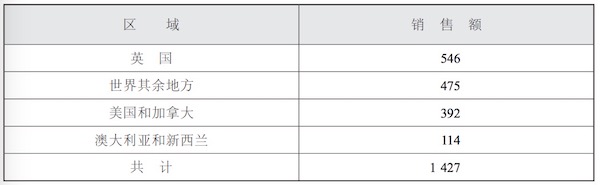

2016 年全球销售额(百万美元)

美国主要制片厂以外最大的电视发行商,其频道在 120 多个地区运营。它代表超过 250 家英国独立制作公司,帮助他们向国际观众销售他们的产品(尤其是节目形式),并促进高端戏剧的国际合作制作。英国是欧洲最赚钱的节目模式市场,“Money Drop”和“Come Dine with Me”是最成功的节目模式。

其他英国出口商是 ITV (ITV),该公司在 2016 年向国际出口了 4,352 小时的节目。根据 ( ),紧随其后的是两家独立的主要内容提供商: ( ) 和 国际媒体( )。在电视剧方面,《神探夏洛克》、《神秘博士》(分别销往200多个地区)和《夜》,以及ITV环球娱乐旗下的《波尔达克》、《唐顿庄园》等英剧在国际上都非常成功。根据英国电影和电视制片人协会(for and , PACT)的数据,在无剧本节目中,“英国偶像”(X)和“Top Gear”在 2015 年最成功的出口节目中名列前茅。 根据英国电影电视制片人联盟发布的《2015-2016 年英国电视出口报告》(UK TV 2015-2016)),当年英国电视节目向国际市场销售了 19 亿美元。

虽然付费体育频道(Star )和电影频道(HBO、Canal+)在过去 20 年中取得了令人瞩目的成功,但亚马逊 Prime 等 OTT 新秀也是如此;与此同时,ITV1、RTL、TF1、.1 等付费电视频道因迎合人们的娱乐需求而广受欢迎,但欧洲电视市场的最终决定权仍是由公共资助,广播公司提供公共服务(例如 BBC、ARD/ZDF、FRTV 和 RAI),从而将它们与世界其他地方区分开来。

欧盟拥有比美国更严格的所有权规定,应对这些限制的一种方法是设立子公司。据欧盟委员会统计,2013年在欧盟设立和经营的外国公司超过1000家,其中60%为美国公司,包括21世纪福克斯(Star Group,福克斯国际)、(欧洲体育频道) , Times ( , Media , HBO), ("Music " (MTV)] 和 Walt (AETN, -)。2016 年,提供了多达 75 种付费点播服务在欧洲,包括谷歌和微软提供的特定国家和语言的点播服务版本。2017 年,欧洲视听观察站的一份报告指出,泛欧的品牌频道和点播视听服务中心已经出现,拥有由主要的广播和娱乐公司,主要是美国公司。英国拥有 758 个面向国外市场的电视频道,是欧洲最重要的其他国家/地区枢纽。

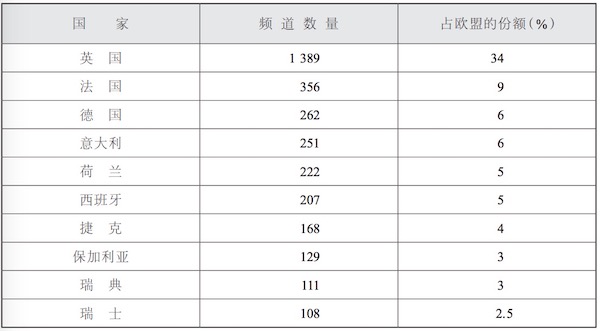

1990 年代,AV 市场向泛欧和国际运营商开放,改变了欧洲的电视格局。到 2013 年,欧盟内部的视听市场价值近 1650 亿美元,频道数量在过去 20 年中也增长了 20 倍,从 1990 年的 93 个增加到 2016 年的 4000 多个,其中娱乐和体育频道的增长最为猛烈如下表所示,截至2016年,欧盟拥有4,063个电视频道和2,207个点播服务,而英国拥有1,389个电视频道和813个点播服务。欧盟一半的“视听媒体服务”集中在英国、法国和德国。 RTL Group 等私人网络受益于频道的激增,并通过德国、法国、英国、荷兰、匈牙利和波兰的电视频道网络覆盖泛欧观众。 RTL 扩大了在东欧的影响力,当时公共广播公司一无所有。

2016 年欧洲顶级电视节目 - 按频道数量 来源:数据来自欧洲电视网,2017 年。

1990 年代,中欧和东欧的新兴市场对其国家电视台进行了改造;在罗马尼亚、保加利亚和立陶宛等许多国家,此类广播公司的收视率仅为 10%。随着电视频道的蓬勃发展,公共广播公司失去了观众,并越来越依赖出口节目来维持生计。主要由美国节目带来的数字化和竞争数字化也迫使欧洲公共广播公司变得越来越商业化。例如,RAI Com 是 RAI 的销售、联合制作和数字部门,生产诸如“蒙塔巴诺侦探”( )等系列。然而公共广播,尽管商业广播和宽带网络的扩张,公共服务电视和广播仍然在许多西欧国家占据主导地位:在欧盟内部,公共广播公司 2016 年的净收入为 380 亿美元,几乎是 740 亿美元的总广播收入是美元的一半。

Canal+ (Canal Plus) 等主要法国公司的节目在欧洲和非洲法语区都有收视率。自 1998 年以来,由法国、加拿大、瑞士和比利时共同拥有的法国国际频道与法国 Canal+ 合作,以法语输出节目。它是法国世界媒体集团(负责法国国际广播电台)的一部分,主要由法国外交部资助,在全球 5,000 个有线网络和 23 个卫星平台上进行 24/7 全天候广播,潜在观众达 5 亿。根据法国国家电影和动画中心 (du cinéma et de l'image animée, CNC) 的数据,2015 年法国娱乐出口销售额达到 8.93 亿美元,其中 5.79 亿美元来自电影,其中 3.14 亿美元来自电视节目(高于 2004 年的 1.33 亿美元),其中动画占最大份额,为 6200 万美元。

根据欧洲视听观察站 2016 年的一份报告,美国是欧洲电影的最大市场; 2015年,近600部欧洲电影在美国上映(其中87%在法国和英国这两个欧洲国家制作),占欧洲以外欧洲电影授权市场总份额的35% 在比利时、卢森堡、意大利、德国和西班牙等国家,除法语地区外,法国电影有着受欢迎的传统,占 2016 年所有授权电影的近一半,据法国国家电影中心和动画。法国电视节目也是如此,2016 年 53% 的出口产品销往美国,其次是美国,而其他“非西方”市场相对较小。根据英国电影协会的数据,2011-2015年英国电影出口的地域分布显示,美国是英国电影的主要出口国,占总出口的47%,其次是欧盟,占34%,亚洲仅占7%。 %。

2016 年公共广播,英国独立电影的价值为 4.75 亿美元,占全球电影市场的 1.2%。英国独立电影占北美票房 1.7% 和欧洲票房 1.5%。在英国和爱尔兰之外,新西兰进口的英国独立作品比例最高,为 4.6%。

上述讨论表明,西方内部的影视贸易继续主导着全球娱乐。然而,在数字化和全球化的媒体市场中,非欧美国家的影视节目出口也增长迅速,尤其是巴西、土耳其、韩国、墨西哥、埃及、印度和中国。

案例研究:儿童电视 - 捕捉他们的恋爱情绪

广告商和媒体制作人非常熟悉在儿童还年轻且易受影响时吸引他们注意力的棘手原则。卫星和有线频道的普及以及世界各地年轻人在移动设备上越来越多地使用社交媒体意味着媒体公司可以瞄准这些受众并协同电视、移动互联网和儿童娱乐。在媒体市场自由化之前,在许多国家,可用的电视机数量和外国节目配额限制了儿童节目的国际发行。随着电视的普及,儿童频道已成为国际电视市场不可或缺的一部分。根据 Picks ( ) 的数据,从 1996 年到 1999 年的短短三年内,诞生了 50 多个儿童频道,其中大部分是英文的。截至 2016 年,全球有 400 多个儿童专用频道(欧洲 227 个,亚太地区 94 个)。随着数量的不断增长,这些渠道也变得越来越本地化。尽管来自日本动画和法国和俄罗斯等国家的儿童节目的激烈竞争,美国仍然在这一类型中占据主导地位。玛莎与熊是一部以俄罗斯民间故事为基础的动画系列,自 2009 年推出以来已风靡全球,尤其是在 上,部分剧集的观看次数接近 8 亿。得益于“Toy Out of the Box”( ) 和“Baby Bum”等频道, 已成为全球儿童电视的主要平台。

2016年,全球儿童电视的三大频道——尼克国际儿童频道(维亚康姆旗下)、卡通频道(时代华纳旗下)和迪士尼频道(时代华纳旗下)——均来自美国。另一个主要频道 Fox Kids(新闻集团的一部分)于 2001 年被迪士尼收购。这些公司的全球扩张,通常通过与当地频道的合资企业,一直是全球儿童电视发展的主要因素。由于历史原因,它是最大的儿童节目制作商,其中很大一部分是动画。动画的一大优点是它很容易适应海外市场,因为它使用程式化的角色,因此需要最少的文化解释。由于此类节目的保质期较长,这些公司能够凭借其庞大的电影和节目库满足不断增长的全球需求。

当尼克国际儿童频道于 1979 年推出时,美国是第一个拥有儿童专用频道的国家。到 2016 年, 的原创和区域化内容已覆盖全球各大洲的观众。迪士尼是继福克斯儿童之后在全球儿童电视市场最具影响力的。迪士尼是一家早期的广播公司,开始向世界输出其节目。它于 1995 年在英国和台湾开设了第一个频道,此后在世界各地开设了频道。到 2016 年,迪士尼在 164 个国家和地区以 34 种语言运营了 100 多个频道,而迪士尼频道、迪士尼少年和迪士尼 XD 在全球拥有约 4.72 亿订阅者。迪士尼和其他此类媒体集团除了在电视和在线屏幕上广泛存在外,还制作儿童杂志、视听和 DVD,并提供在线购物和娱乐。

迪士尼动画人物

迪士尼动画在中国的消费市场相当大。到 2016 年,多达 23 个迪士尼品牌项目模块,覆盖了超过 3.8 亿个家庭。 ( ) 建立了超过 1,800 个“迪士尼角”( )。自 1995 年在中国推出以来,《米老鼠》杂志已经增长了 10 倍,成为中国阅读量最大的儿童杂志。

尼克国际儿童频道的业务包括节目制作、制作、消费产品、在线娱乐、出版和故事片。它在全球拥有 100 多家授权商,通过主要商店、玩具和礼品零售商以及主题公园销售近 500 种产品。儿童电视与全球玩具市场息息相关。一些人认为,电视是对新玩具需求不断增长的核心,因为孩子们最有可能根据他们最喜欢的电视角色和他们关注的频道上的广告购买物品。美国玩具行业是涉及许可的最成功的零售行业之一。然而,这并不是一个新现象,早在 1933 年到 1935 年,美国就有超过 250 万只带有米老鼠字的授权手表在美国销售,只是全球化使这些授权成为全球产品。授权角色提供易于识别的玩具或故事情节、一系列配件或收藏品,以及通过版税获得的额外收入。

除了提供商业广告驱动的内容外,美国还是公共服务儿童节目的主要出口国。通过美国芝麻工作室( )制作的“芝麻街”( )等系列节目,“芝麻街”( )等节目强调教育信息,促进国际合作制作,并在世界各地播出——包括在许多发展中国家。凭借强大的营销资源和庞大的节目库,商业少儿频道能够以低成本提供新的服务,使本土公司难以竞争。例如,在英国, 和 的儿童观众人数超过 BBC2 和 4) 等其他国内地面频道。为了在多频道电视时代更具竞争力,有两个专门的儿童频道——牛熊证和.还在国际上推广他们孩子的商品,例如广受欢迎的天线宝宝(),它与包括中国在内的世界各地的一些电视台达成了联合协议。和亚马逊等全球流媒体网站还积极与知名频道达成交易,并投资原创节目以提供在线儿童节目内容。

本文摘自《国际交流:沿袭与变迁》,[英文]大雅克山图苏着,胡春阳、姚多一译,复旦出版社2022年1月出版。