1.什么是沙特能效EER?

沙特EER能效认证是由沙特标准局(SASO)颁发的强制性认证。 自2010年起,沙特强制要求部分进口到沙特市场的电器产品必须加贴能效标识。 违反本规定的供应商(制造商、进口商、制造商或其授权代表)将承担由此产生的一切法律责任。

2013 年 6 月 1 日,SASO 宣布使用在线系统进行 EER 注册。

SASO宣布自2013年8月4日起实施空调新标准SASO 2663/2012。自2013年9月7日起,沙特海关将不再认可基于旧标准SASO 2663/2007的能效证书,以及带有旧标准证书将无法清关。 能效证书和标签将附有条形码防伪标识智能应急灯,防止没有证书的产品继续进入海关。

二、沙特能效认证范围:

1.70000 Btu/h (20KW)以内的空调

2. 1100升(39cft)以内的冰箱,850升(30cft)以内的冰柜

重量小于 3.25 千克的洗衣机

4、照明设备

5.电机(375-075)KW

6. 车辆燃油经济性标签

7. 轮胎

8.商用空调

9.电动干衣机

10.热水器

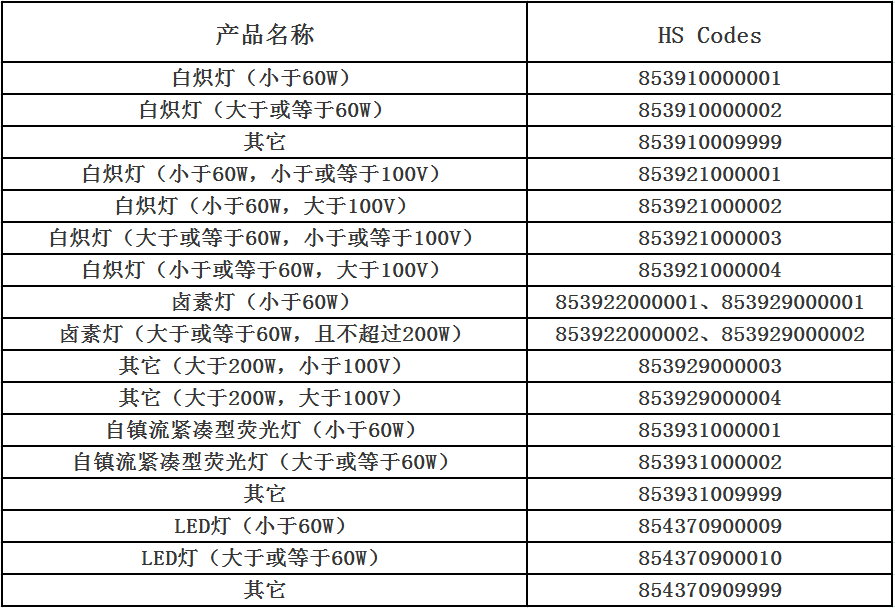

三、灯具EER能效认证要求

标准号:SASO 2870:2018

SASO 2870/2018 涵盖的受管制照明产品包括光通量在 60 流明至 12,000 流明之间的定向或非定向灯,包括:

1、白炽灯;

2. 带整流器的紧凑型荧光灯 (CFLi);

3、卤素灯(包括高压卤素灯和低压卤素灯);

4、LED灯(改进型荧光灯或卤素灯);

标准编号:SASO 2902:2018

SASO 2902:2018 标准的涵盖范围:

光源:

光通量大于等于12000流明的钨丝灯、卤素灯、自镇流荧光灯

不带镇流器的紧凑型荧光灯

所有类型的荧光灯

高强度放电灯(汞灯、高/低压钠灯、石英/陶瓷金属卤化物灯)

LED灯(包括大于等于12000流明的LED灯)

* 不可更换光源灯:

定向一体式灯具

无方向性一体灯

标准号:SASO 2927:2019

适用于:

路灯Light/Road

隧道灯

LED路灯效率不低于120lm/W,LED芯片光效不低于140lm/W;

◆ LED芯片及灯具5万小时后的流明维持率应≥70%;

◆ 不允许使用恒压驱动,驱动应可编程,只能DALI或0-10V调光;

◆ 应具有7 针NEMA 连接器,以备将来在智慧城市应用中使用;

◆ 工作电压/频率:120-277V,60Hz;

◆ 若温度超过允许范围,司机应逐渐降低照明强度,直至温度恢复正常; 温度升高时智能应急灯,不允许司机将灯完全关掉;

◆ 2500h盐雾试验后,应超过第五类;

◆ 灯具和驱动器必须达到IP66; 灯具必须达到IK08以上;

◆ 驱动器可承受-10和+85°C;

◆ 三轴振动试验;

◆ SPD必须能在80℃正常工作。

四、EER申请要求

申请表

能效测试报告(测试实验室必须获得SASO认可)

进口商营业执照

商标

进口商DOC证书

包装图片包括额定电压、频率、光通量、显色性、色温、额定功率、型号、商标。 (灯)

封装尺寸图(灯)

灯具尺寸

五、EER豁免:照明产品范围

灯具用途:非照明用途或特殊用途

交通信号灯

宠物护理灯

灭蚊器

游泳池灯

消毒灯

舞台灯

装饰灯

紧急灯

红外线加热灯

投影灯

*以上不包括所有豁免产品

六、EER豁免申请要求

申请表

ROHS检测报告

进口商营业执照

产品图片和标签图片

商标

(报告制作人/分析师:中泰证券丰盛曹森源)

1、国内智能照明控制前沿技术的开创者

1.1 公司沿革

专注于智能电源和LED控制器,股权结构稳定。

公司是一家主要从事智能电源和LED控制器的研发、生产和销售的企业。

公司成立于2003年,2014年被评为“国家高新技术企业”,2015年在全国股权交易系统挂牌。

2017年公司由新三板基础级转为创新级,并于2017年和2020年两次通过高新技术企业认定。

2021年公司被评为珠海市“专精特新”中小企业,2022年连续被评为广东省“专精特新”中小企业国家级专精特新“小巨人”企业。

公司实际控制人为雷建文及其配偶卓英照,其中雷建文直接持有公司28.12%的股份,卓英照直接持有公司7.88%的股份,两人间接持有和控制公司29.45%的股份通过雷特投资。 股份百分比; 两人共同控制公司65.45%的股份。 此外,雷建文通过雷天投资、小雷投资间接持有公司6.27%的股份。 截至2022年11月22日,雷建文、卓英照两人直接和间接持有公司71.72%的股份。

1.2 产品体系多元化,以智能电源和LED控制器为两大核心产品

公司经营范围包括电子产品、照明产品、计算机软硬件的研发、生产和销售。 经过多年的发展,公司已经构建了多元化的产品体系,包括智能电源、LED控制器系列、智能家居产品等。

(1) 公司智能电源系列产品具有调光、无线控制和多协议控制等功能,以及过压、过流、过载、短路、空载保护等功能,具有高效率、高PF、低THD、待机功耗低、寿命长等性能可满足频闪测试标准如、、CACEC等要求,对保证照明灯具乃至照明系统的可靠性和稳定性起到重要作用。

(2) 公司的LED控制器系列产品是智能照明系统的核心,包括控制器、遥控器、驱动器、解码器和功率扩展器,可以使灯光按预设程序定时发光或实现跳变。 变化、渐变等光的变化,从而呈现出不同的效果,满足商业或家庭照明在不同时间、不同环境下的光需求,具有延长灯具寿命、智能控制、节能环保等优点。环境保护。

(3)公司在原有产品结构的基础上,开发了智能家居产品。 在AIoT(人工智能物联网)技术发展的推动下,先后推出了一系列搭载云平台的智能家居产品,主要包括超级面板智能网关系列、智能开关面板系列、家电模块和无线模块系列, ETC。

两大核心产品占比近90%,智能电源业务增长强劲。 2020年,公司智能用电业务占比快速增长15个百分点至61.78%。 2020年核心产品收入结构发生重大变化主要是受疫情影响,受此影响,LED控制器海外销售收入较上年减少802.89万元,使得该业务下降至31.61%;

2021年,公司智能电源业务量增速高达81.34%,占公司总业务量的比重提升至69.84%。 正在迅速增长。

据IDC(国际数据公司)数据显示,2021年中国智能照明市场出货量为1906万台,同比增长107.80%。

2021年,主要从事LED驱动电源业务的上市公司英飞腾和松升国内销售收入增速分别为39.05%和61.85%,均有明显提升。

图4:2019年-公司主营业务收入分产品占比

1.3 收入快速增长,毛利率稳定

主营业务收入增速可观,9年增长15倍。 2012-2021年,公司收入复合增长率将达到34.07%,2012-2021年归属于母公司净利润复合增长率将达到53.68%。

其中,2016年和2021年营收增速分别为89.92%和59.49%。

公司2016年营业收入大幅增加的原因主要是本期期初公司全资子公司控股江门博拓,将其收入2693万元纳入合并报表,但本次搬迁也造成公司毛利率大幅下降; 营业收入的增加主要是由于在智能照明市场增长的背景下,开发满足市场需求的重点产品和原有产品的销售,以确保老客户的平均收入持续增长,以加大下游市场开发力度,不断开发新客户。 并促进新客户的有效留存和转化。

智能电源助推海外增长。

2020年海外销售收入下降是受疫情影响,以及江门雷特股权转让导致公司合并范围缩小。 江门雷特从事LED灯具制造,主要面向海外销售。

海外销售收入大幅增长,同比增长81.93%,主要是受海外疫情政策放宽影响,公司来自欧洲和东南亚地区的销售收入较上年大幅增长。

两大核心产品毛利率差距明显。

1)智能电源领域。

公司将智能照明控制技术与LED电源相结合,推出智能电源产品。 依托公司在智能照明控制领域的技术优势,该产品上市后销售收入持续快速增长,是公司收入和利润的主要来源。 2022年上半年公司毛利率较2021年下降,主要是主要原材料采购价格持续上涨及生产人员工资调整导致公司毛利率较上年下降所致.

2)LED控制器。

LED控制器是智能照明中技术含量比较高、产品附加值比较大的细分产品。 由于LED控制器的硬件成本不高,公司主要专注于产品中嵌入式软件的开发,集成了变频、数模转换、输出防抖等技术,因此毛利该产品毛利率相对较高。 由于公司智能电源销售收入占比持续提升,而智能电源毛利率低于LED控制器,导致公司产品综合毛利率有所下降。

国内外毛利率差距较大。

2019-2019年,公司境外业务销售毛利率分别高于境内业务17.31%、17.03%、14.58%和11.95%。 主要原因是:

1、本公司产品免征增值税。 此外,考虑到汇率波动的风险,公司通常会留有售价3%-5%的安全边际。

2、公司智能电源产品国内销售占比较高,而LED控制器主要销往海外。 LED控制器产品的毛利率比智能电源高出约25个百分点,因此海外销售的毛利率高于国内销售。

在中国,境内外毛利率较2021年大幅下降,主要是智能电源境内外销售占比较2021年大幅上升,导致毛利率下降。

图8:2019-各公司板块毛利率对比

图9:2019-公司境内外销售毛利率对比

盈利能力和营业额高于同类公司的平均水平。

根据公司招股说明书,爱克(.SZ)、英飞特(.SZ)和嵩盛(.SZ)被选为同行业可比公司。

从盈利能力来看,公司毛利率高于行业平均水平,尤其是2019年,公司毛利率达到51.57%,高于行业平均水平42.63%9个百分点。 主要原因是:

1)在智能电源领域,公司产品毛利率高于同行业可比公司英飞腾和松升,主要是公司专注于智能照明技术,购买率较高比传统的户外照明电源。 产品竞争力高于公司同期产品,具有较高的市场话语权;

2)在LED控制器领域,公司产品毛利率与爱克产品相近; 使得公司的综合毛利率高于可比公司的平均水平。

从周转能力来看,公司应收账款周转率维持在40-60左右,尤其是2021年,应收账款周转率高达122,远高于平均应收账款周转率不超过10 同行业可比公司 主要原因是公司对下游客户主要采取先付款后货的销售政策,仅对部分合作时间长、信用良好的客户给予一定的信用账期. 因此,期末应收账款规模较小。 应收账款周转率高。

体现了公司在产业链中较高的市场地位和较强的产品竞争力。

有息负债率低,长短期偿债能力优良。

从综合资产负债率和有息负债率来看,公司有息负债率低于行业平均水平,负债较少,偿债能力优秀。 此外,公司的流动比率和速动比率均位于行业前列,短期偿债能力也有充分保障。

2、产业及下游快速发展

2.1 我国经济转型助力智能控制器发展

经济转型升级助力智能控制器发展。

我国经济转型升级步伐加快,以物联网、人工智能、云计算、5G为代表的新技术、新产品、新业态、新模式不断涌现。 战略性新兴产业与传统产业的结合,催生了海量的应用需求。 新兴行业应用在硬件层面的实现需要智能控制器的支持。

随着下游行业逐步进入智能化时代,终端产品不断更新换代,未来将更加智能化、集成化、人性化,为智能控制器行业发展创造良好机遇。

公司LED控制器产品主要应用于智能照明系统,属于智能控制器的细分应用领域。

近年来,全球智能控制器行业保持着良好的增长势头。

根据弗若斯特沙利文(Frost&)数据,2019年全球智能控制器行业市场规模为15462亿美元,2015-2019年全球智能控制器行业年复合增长率为5.9%,其中预计到2024年将达到19599亿美元。

同时,2019年我国智能控制器行业市场规模为21548亿元。 2015-2019年,我国智能控制器产业年复合增长率为16.5%,预计2024年将达到38061亿元。

未来,智能控制器将朝着技术含量和附加值不断提高、下游领域渗透率不断提高、行业集中度不断提高的方向发展。

图13:2016-2024年中国智能电源市场规模及预测

图14:2018-2024年中国智能照明电源市场规模及预测

2.2 智能电源市场快速增长

与传统的LED驱动电源相比,智能电源有很多优势。

智能电源在传统LED驱动电源的基础上增加了MCU微控制单元和各种软件算法,对电源的输入外设和输出接口进行数据采集和功能控制,从而实现照明的开关。调光顺畅、精准细腻,动态、无线控制、多协议交互控制等功能。

具有过压、过流、过载、短路、空载保护等功能,具有高效率、高PF、低THD、低待机功耗、长寿命等特点。

公司生产的智能电源和LED控制器主要应用于智能照明行业,是智能照明系统中的配套设备。 市场需求和产业竞争格局的变化与智能照明行业呈现出相似的特征。

相关行业市场增长迅速。

数据显示,受疫情影响,2021年全球LED驱动电源市场规模约为163亿美元,预计2027年将达到526亿美元,年复合增长率为21.56% . 同时,在全球范围内,智能照明业务发展迅速,市场规模呈现出较高的增长速度。

前瞻产业研究院数据显示,2020年全球智能照明市场规模将达到243亿美元,同比增长28.2%,2013-2020年复合增长率将达到22.9%。

预计到2024年市场规模将达到444亿美元。此外,据GGII数据显示,2017-2023年,我国智能电源在智能照明领域的应用规模呈逐年增长趋势,并且保持高速增长,年复合增长率达27.45%。

2020年我国智能电源产品在智能照明行业的市场规模将达到110亿元,同比增长46.67%,占整体智能电源行业的30.90%。 预计2023年我国智能照明行业智能电源市场规模将达到180亿元。

同时,智能电源应用产品呈现智能化转型加速、销售渠道多元化、交互多元化等发展趋势。

随着人工智能、大数据、云计算等科技的发展,传统LED驱动电源厂商正在加速布局智能电源领域,实现智能电源多样化的场景交互功能。 拓展销售渠道。

2.3 LED控制器有广阔的商业空间

近年来,全球LED控制器产品渗透率持续提升。

相关数据显示,2025年智能家居市场规模有望达到1757亿美元。 LED控制器产品作为智能家居领域的第一代智能产品,为物联网、智能制造等新兴产业的发展带来了新的机遇。

作为人们日常工作空间的基础设施,智能控制按键面板和智能网关产品在全球市场的渗透率将在2024年分别提升至3.2%和5.3%。因此,LED控制器市场具有持续且充足的商用发展空间。

2017-2023年,全球LED控制器在智能家居照明领域的应用市场规模呈现增长趋势。 预计到2023年,全球智能家居照明领域LED控制器市场规模将达到44.26亿美元,2017-2023年复合增长率将达到47.42%。

未来,随着5G通讯、物联网等技术的扩展和普及,LED控制器在智能家居照明领域的渗透率和市场规模将持续增长。

未来,LED控制器行业将向智能化方向发展。 随着物联网、大数据、云计算等技术的发展,以及智能家居、商业照明等领域智能照明生态系统的建立,LED控制器产业将从上游厂商向下游厂商发展. 渠道、产品需求等维度都在不断发生以下变化:

1、传统照明企业加速智能化转型;

2、通过线上线下销售渠道不断拓展新的客户体验;

3、产品交互方式由物理按键升级为智能按键。

2.4 下游需求稳步增长,市场空间广阔

LED控制器的下游是智能照明行业,主要应用于智能家居、商业照明、城市照明、工业照明等领域。 前瞻产业研究院数据显示,2015年中国智能照明市场规模为99亿元,2020年中国智能照明市场规模将增长至260亿元,年均复合增长率达21%。 .

商业照明、智能家居等领域前景广阔。

公司LED控制器产品主要应用于商业照明和智能家居领域。

(1)根据上海浦东智能照明联合会发布的数据,2020年我国商业照明行业空间数量为7.407亿个,其中智能商业照明为2963万个,智能照明普及率商业照明领域为4.0%。 预计到2025年,智能商业照明渗透率将达到14.9%。

未来,商业照明智能化渗透率的不断提升,不仅会降低能源消耗成本,还会给人们带来舒适健康的体验。 同时,商业照明的智能化为智能照明及LED控制器行业提供了广阔的市场空间。

(2)在AIoT技术发展的推动下,各类智能家居产品层出不穷,市场规模不断扩大。

数据显示,2019年全球智能家居市场规模为664亿美元,同比增长29.7%,2017-2019年复合增长率为30.1%。 预计到2025年,全球智能家居市场规模将达到1757亿美元。

2020年我国智能家居市场规模为1705亿元,同比增长11.4%,2017-2020年年均复合增长率为24.7%。

预计到2022年,我国智能家居市场规模将达到2175亿元。

2.5 国家产业政策支持

国家产业政策促进行业长远发展。 公司所处行业得到国家产业政策的大力支持和鼓励。 国家提出的多项政策为公司发展营造了良好的政策环境,使公司受益于国家政策背景。

3、品牌先发优势叠加核心技术创新,凸显核心竞争力

3.1 先发优势明显

公司自成立以来,一直专注于LED照明控制技术的研发智能路灯,是国内较早进入该行业的专业制造商之一。

公司品牌在行业内具有较高的品牌知名度,在中国、德国、意大利、美国、俄罗斯、西班牙、英国、法国、澳大利亚、越南、土耳其等国家和地区拥有注册商标。

2018-2020年连续三年获得阿拉丁神灯奖“中国十大智能照明品牌奖”; 2021年荣获阿拉丁神灯奖-智能照明百强企业榜单“驱动控制”细分品牌。 公司生产的LED控制器为广东省名牌产品。

3.2 深耕近20年,技术积累深厚

公司是国家高新技术企业,国家级专精特新“小巨人”企业。 经过近20年的技术积累和创新,公司掌握了多项行业核心技术。

公司首创的T-PWM超深度调光技术,提升调光技术水平,具有闪、细、细、深四大特点; 在远距离数据传输领域,公司的智能照明控制产品是通过模块进行数据交互,可以防止数据总线的信号干扰微处理器。

2014年,公司被评为“国家高新技术企业”; 2017年,公司研发中心被评为“珠海市重点企业技术中心”、“广东省LED智能照明控制器(雷特)工程技术研究中心”; 2021年被评为珠海市“专精特新”中小企业; 2022年被评为广东省“专精特新”中小企业,国家级专精特新“小巨人”企业。

截至2022年6月30日,公司及子公司共获得专利126项,其中发明专利10项,实用新型专利83项,外观设计专利33项。

以上技术和荣誉将使公司的发展更上一层楼。

3.3 IPO募资扩大产能,加大研发力度,拓展产品品类

本次募集资金将用于LED控制器及智能电源扩建建设项目和研发中心建设项目,实现产能和研发的大跃进,提升公司综合竞争力。

本次上市拟募集资金1.38亿元,建设项目如下:

(1)LED控制器及智能电源扩建建设项目总投资1.02亿元。 项目建设将完善公司产能建设,自主生产将降低外协成本,提高公司盈利能力; 项目建成后,将增加年产50万只LED控制器和350万只智能电源的产能,满足市场增量需求,实现营业收入增长。 因此,公司产能建设的完善将提升公司的盈利能力。

(2)研发中心建设项目总投资3600万元。 公司拟将本次募集资金用于增加资本投入。 通过引进更多高端研发人才,进一步丰富研发结构和完善研发体系,购置先进的研发设备,为公司研发项目和研究技术提供良好的环境平台、设施条件和人才保障智能路灯,不断提高研发水平效率、产品质量的稳定性和一致性。

4. 公司估值

公司当前股价为15.67元/股,PE(TTM)倍数为13.28,远低于可比公司的均值。

考虑到智能照明、绿色照明产品和系统技术的开发与应用也被列入《产业结构调整指导目录(2019年版)》中的鼓励类产业,国务院会同有关部门相继出台了一系列产业政策和配套措施,鼓励和支持行业发展,为公司提供了良好的政策环境,有利于公司业务的发展。

同时,随着公司募投项目的逐步实施,将带来主要产品产能的扩大和研发能力的提升,有利于提升公司的市场竞争力,助力公司的长远发展。

五、风险提示

市场竞争加剧的风险。

毛利率下降的风险。

受原材料价格变化、客户需求、产品结构变化等因素影响,公司综合毛利率持续下滑。 未来随着行业竞争的进一步加剧、疫情的不确定性、公司产品结构的变化以及原材料价格的波动,公司综合毛利率存在进一步下滑的风险。

原材料供应和价格波动风险。

公司生产所需的主要原材料有电阻、电容、电感、二极管、IC芯片、场效应管、印制电路板、变压器、端子、塑胶件等。

2019年至2022年上半年,公司直接材料占生产成本的比例分别为78.61%、79.87%、82.76%和83.46%。 如果传导至下游客户,将对公司产品的销售成本和利润水平产生不利影响; 若因贸易政策、疫情等因素导致芯片供应不足,或公司未能及时掌握原材料市场价格变化,及时合理地进行采购计划安排,将降低大批量生产的风险原材料采购成本的波动甚至会影响生产,影响经营业绩。

产品和技术升级风险。

国外销售的风险。

——————————————————