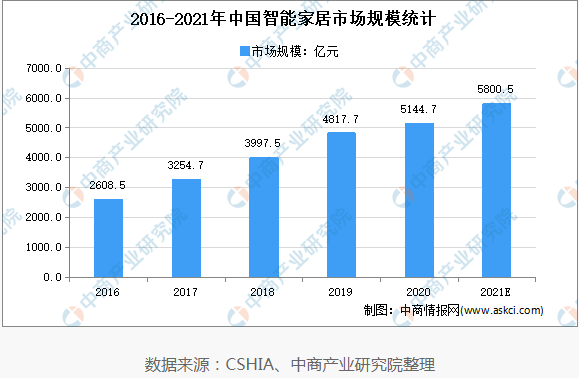

IDC发布2021年第二季度《中国智能家居设备市场季度跟踪报告》。报告显示,2021年上半年,中国智能家居设备市场出货量约1亿台,同比增长13.7%。

智能家居产品已走进千家万户。 是否具备智能功能成为很多朋友选购家居产品时考虑的重点。 在很多家庭中,智能家居产品已经取代了传统家居产品,为用户的生活提供了更多便利。 。 近日有消息称,IDC发布了2021年第二季度《中国智能家居设备市场季度跟踪报告》。报告显示,2021年上半年,中国智能家居设备市场出货量约1亿台,全年出货量约1亿台。同比增长13.7%。

IDC还对中国智能家居设备市场的未来做出了预测。 预计2021年中国智能家居设备出货量将达到2.3亿台,同比增长14.6%。 未来五年,中国智能家居设备市场出货量将以21.4%的复合增长率持续增长。 2025年,市场出货量将接近5.4亿台。 全屋智能解决方案在消费市场的推广将成为市场增长的重要因素。 推动力之一。

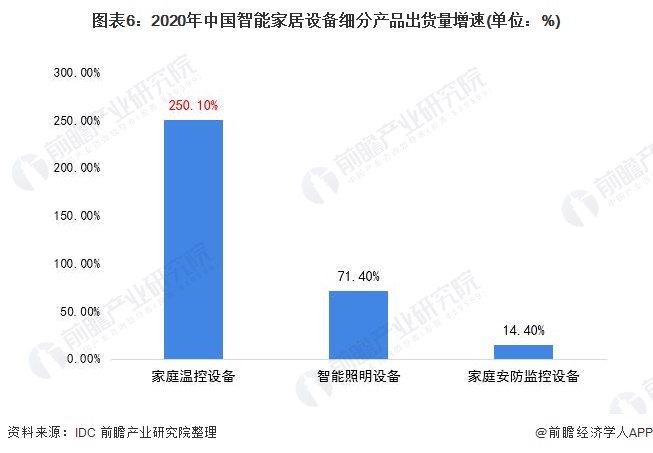

从产品类别来看,IDC表示,未来五年智能照明、安防及自动化相关设备的市场出货量将快速增长。 销量接近1.2亿台。

此外,IDC还预测智能家居设备,到2024年智能家居设备,我国物联网市场支出将达到约3000亿美元,未来五年复合增长率将达到13%,超过美国物联网市场支出。

带领:

随着国民消费水平的不断提高,信息技术的快速发展给人们的生活带来了巨大的变化。 近年来,智能家居以其智能、便捷的家居体验逐渐受到消费者的青睐,成为家居市场的新宠。 智能家居作为物联网应用相对成熟的领域,产品类别不断丰富,市场规模迅速扩大。

但中国信息通信研究院公开数据显示,2018年智能家居市场渗透率仅为4.9%。 这一数据尚未超过10%,甚至低于2020年全球智能家居市场的平均渗透率。经过几十年的发展,概念层出不穷,但渗透率却不断下降。 这样的发展状态不禁让人产生怀疑:智能家居是否是一个虚假的需求?

迎风而立,智能家居产业何时腾飞?

智能家居领域不仅吸引了众多初创企业,传统家电厂商、互联网巨头也纷纷跟进,希望从各自的专业领域切入智能家居市场,争夺智能家居的入口。 从智能手机、智能音箱到智能中控屏,这些曾经被视为入口的产品引发了一波又一波的激烈争夺。

智能家居市场虽然玩家众多,但局部仍处于火热状态,整体渗透率其实并不理想。

研究总监认为,这些智能家居产品还没有达到辅助消费者日常生活的功能:“重点是这些智能家居产品如何帮助解决日常任务,而不是一堆新奇的设备和应用程序。”

万师傅智能家居负责人黄强也提出了类似的观点。 他认为,目前市场上的一些智能产品实用性还不够。 年轻消费群体的购买热情大多是兴趣驱动的。 他们对产品的外观和功能都充满新鲜感,并以尝试新事物的心态开始。

以智能音箱为例。 智能音箱一度被视为“智能家居的入口”。 互联网巨头想要抢占入口,加大布局,亏本销售音箱来获取用户,这使得整个市场呈现出一种虚假的繁荣。 就像社区团购行业一样,商业模式难以建立的企业之所以能够持续经营,是因为有资本输血来抢占流量。 但一旦资本态度发生变化,市场就难以为继,虚假需求就会露出真面目。

白领徐女士表示:“买了某品牌音箱后,主要功能就是播放歌曲,至于宣传中提到的提醒、沟通等功能,我几乎没有体验过。平时下班回家都不想说话,基本上都是我自己做。”

作为入口的期待,智能音箱并不能完美实现。 当资本大潮退潮时,智能音箱已经成为过去式,其昔日的入口地位也被智能中控屏所取代。

有业内人士认为,全屋智能入口是一个伪命题。 人与场景的互动应该更加直接、自然。 用户不应使用某种“入门产品”通过指令进行单向交互。 是“低智商”,背离了“智商”的初衷。

虽然任重而道远,但可以肯定的是,全屋智能化是家居企业的重要发展方向。 无论是改变生活还是改善环境,智能家居都有先天的优势。

近年来,在双碳战略、数字家庭、智能制造等政策的支持下,智能家居产业驶入国家扶持的快车道。 随着市场价格呈现梯度和分级,以及制造端规模化生产的推进,市场销量将保持稳定增长。 同时,终端用户的消费意识逐年提升智能家居设备,大空间+小空间应用的B端购买量持续增加。 在线上+线下销售渠道的共同努力下,智能家居标准设备的市场需求不断增加,未来市场规模将不断扩大。

又一轮竞争,企业如何在竞争中突围?

从智能音箱到智能中控屏,智能家居企业都离不开“进入”之争。

但全屋智能产业仍处于发展初期,整体竞争格局尚不明确。 行业面临内忧外患、服务人员培训困难、用户认知度低、产品稳定性差等问题。 当前,打造全链条优质服务体系或将成为快速突破口。

艾媒咨询数据显示,2022年中国家庭用户最信赖的智能家居品牌前五名分别是:小米、海尔、美的、华为、奥瑞博。 其中,用户信任度最高的是小米品牌,占比58.5%,用户信任度超过50%的品牌是海尔,占比51.5%。

五个品牌中,只有Oribo是以智能家居起家的。 经过12年的发展,奥瑞博已发展成为全屋智能领域的领导者,其消费者口碑甚至可以与传统家电品牌海尔和互联网巨头小米相媲美。

IDC数据显示,自2020年智能中控屏市场流通数据公布以来,欧瑞博一直稳居市场出货量冠军。 以奥瑞博为代表的智能中控面板和以小米为代表的无屏网关,形成了“瓜分天下”的市场格局。

IDC中国分析师刘云认为:“未来,在市场需求和厂商策略的共同推动下,智能家居控制面板将向集成化、梯度化、轻量化方向发展,逐步成为智能感知的发展阶段整个房子的,在家庭配送中心下面。”

人们生活水平的不断提高,导致生活理念发生变化,越来越多的人追求品质化、个性化的生活。 智能家居产品逐渐成为品质生活的代名词。

艾瑞咨询去年3月发布的一组数据显示,在愿意打造智能家居的用户中,60.7%的用户对全屋智能的场景联动和主动个性化服务有明确需求。 这意味着全屋智能化仍然具有强大的市场潜力和广阔的发展空间,并不是“专家热、外行冷”的虚假需求。

对于智能家居企业来说智能家居设备,这场围绕“入口”的抢滩战,不仅要早进入,而且不能站错队。 然而,真正阻碍全屋智能化向下渗透的原因在于用户认知。 行业竞争加剧,资本热捧,但消费者并不买账。 本质上,一些智能家居企业更多的是在营销和宣传上玩概念。 科技没有成为改善生活的工具,而是为产品披上华丽的外衣。

外观、设计和复杂程度只能决定智能家居产品的下限,真正进入人们生活的产品还要看其功能和实用性。

回归体验,直击智能家居用户真正痛点

由于全屋智能行业整体还处于发展初期,服务体系是否专业、完善将在很大程度上影响企业的发展速度,即线下渠道服务商的广度和密度已成为影响全屋智能企业发展的重要因素。 因素之一。

艾瑞数据显示,2021年家庭用户选择全屋智能服务商时,主要会考虑品牌知名度、可支持的智能家居品牌数量以及定制化解决方案的匹配程度。

用户对全屋智能化认知度较低,从选择全屋智能化服务商到后期使用的整个过程中经常会遇到不同类型的问题。

一方面,用户在选择前期受到信息不对称、购买渠道分散的影响,难以解决价格不透明、品牌间生态壁垒等问题; 另一方面,在安装过程中,一些厂家缺乏专业技术人员。 ,导致安装进度不确定,产品难以按时交付; 而在实际使用过程中,由于一些厂家缺乏规范的售后服务团队,乱收费、服务不足、代理商踢球等不良现象层出不穷,导致用户体验极差。

短短十年时间,欧瑞博迅速占领消费者心智,成为全屋智能头部品牌。 主要原因之一是完善的售后布局和优质的服务体验。

奥瑞博交出的答卷是选择与行业领先的家居服务平台万师傅合作,借助其强大的服务资源,保证售后服务半径,扩大销售版图。

万师傅智能业务负责人黄强表示,奥瑞博选择万师傅的主要原因在于平台的整体服务实力。 第一个是服务资源广泛,第二个是我们对售后效率和质量的把控,这在业界看来做得比较好。

注重品牌发展和口碑建设的品牌企业一般都有自建服务团队,但随着销售版图的扩大,需要更广泛的专业服务平台作为支撑。 此类企业的共同痛点是难以建立完善的售后布局。 大品牌选择服务平台的基准主要看其行业地位和服务质量。 他们期望实现强强联合,达到1+1>2的效果。 品牌非常重视服务带来的增值效益,也就是说依靠良好的服务体验来吸引顾客,一方面提高留存率,另一方面通过口碑吸引流量。

本质上,Oribo更突出的优势在于重视消费者体验,一切从用户出发。 无论是智能单品还是智能家居,只有满足消费者需求,同时给消费者带来良好体验的产品才是真正意义上的高品质产品。

总体来说,智能家居上半年的主旋律依然是硬件设备的普及和连接,因此疫情也将助力智能家居进入下半年——不再是单一产品智能,而是全屋智能聪明的; 智能服务再次升级,更加个性化改变。

回到常识,智能家居产品只有真正让人们的生活变得更简单、更便捷,才能获得更广泛、更长远的发展。 尽管智能家居行业仍处于起步阶段,但服务布局仍需具有前瞻性。 “懒人经济”下,消费者对居住舒适性、便利性有了更高的追求,消费需求不断从“生活方式”向“享受型”演变,为全屋智能化的发展提供了肥沃的土壤。