本文完成于:2021年12月23日

前言:目前新电力系统的建设将是一个长期的行业背景,很多行业都可能在这条线上涌现。在新型电力系统建设中,电力物联网是一条非常重要的主线,而作为电力物联网基石的电力载体产业,也将迎来产业发展红利期。巨大的机会。

本目录

1.活动背景

2.了解电力载体

3.需求分析

4.行业现状

5.行业前景

6.相关上市公司

7.独家核心提示

一、活动背景

上海建成的全球首条35kV公里级超导电缆示范工程正式投产。这是国内新型电力系统建设领域的重大核心技术突破,标志着我国超导输电应用进入世界领先行列。作为国家电网与上海共同开展的科技产业战略合作成果之一,该示范项目由国网上海电力建设、运营和维护。2020年4月开工建设,历时一年半完成。

二、了解电力载体

电力载波通信是电力系统中一种独特的通信方式。它是指利用现有电力线通过载波高速传输模拟或数字信号的技术。最大的特点是无需重新设置网络。

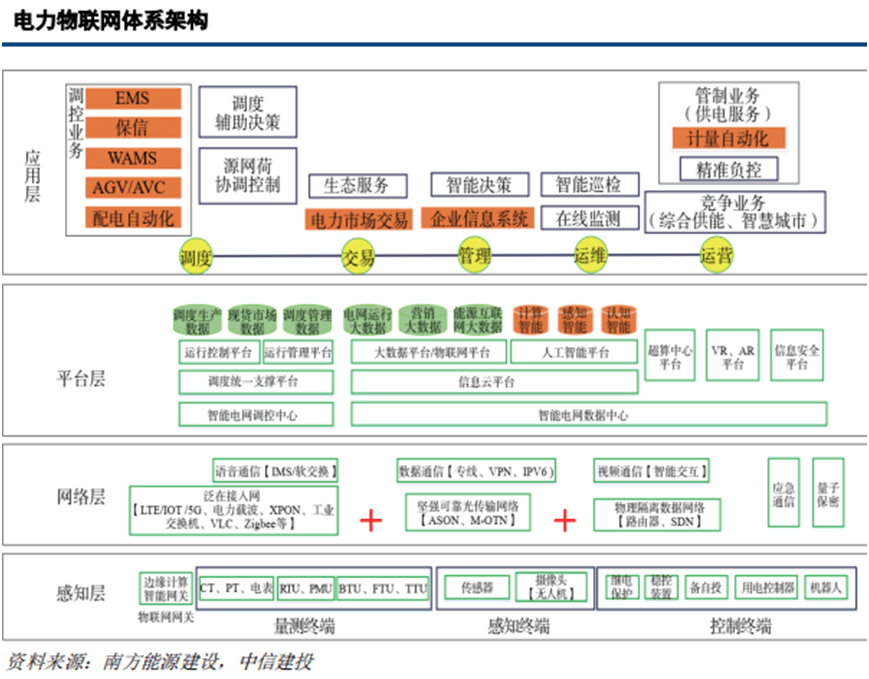

电力物联网的技术架构包括四层:感知层、网络层、平台层、应用层。网络层主要构建协同综合电力泛在通信网络。其通信方式分为有线和无线两大类。包括电力载波、EPON无源光网络、工业以太网光网络等。经过长期发展,我国现已形成以光纤通信为主体、电力载波通信、微波通信等多种方式的电力系统通信网络格局并存。

三、需求分析

1.智能仪表HPLC模块需求稳步增长

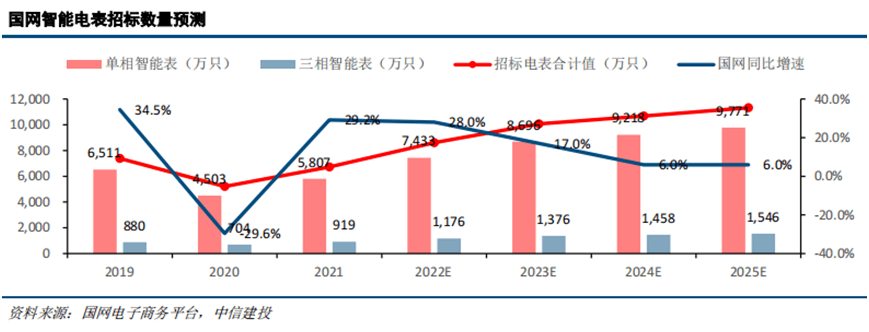

在新电力系统建设的背景下,随着新一代智能电表、老旧电表更新换代的不断推进,国网智能电表采购量有望保持稳定增长势头。未来,这将推动对HPLC芯片和通信模块的需求增长。参考国网招标数据,2021年国网HPLC模块采购量将达到1.23亿片,同比增长32.6%。@>3 亿片,1.4 亿片;国家电网将单相表HPLC通讯模块单价限制为50元,三相表HPLC模式限制为90元。基于此,预计2022、@ >2023年,

2.配网转型升级提速带来新需求

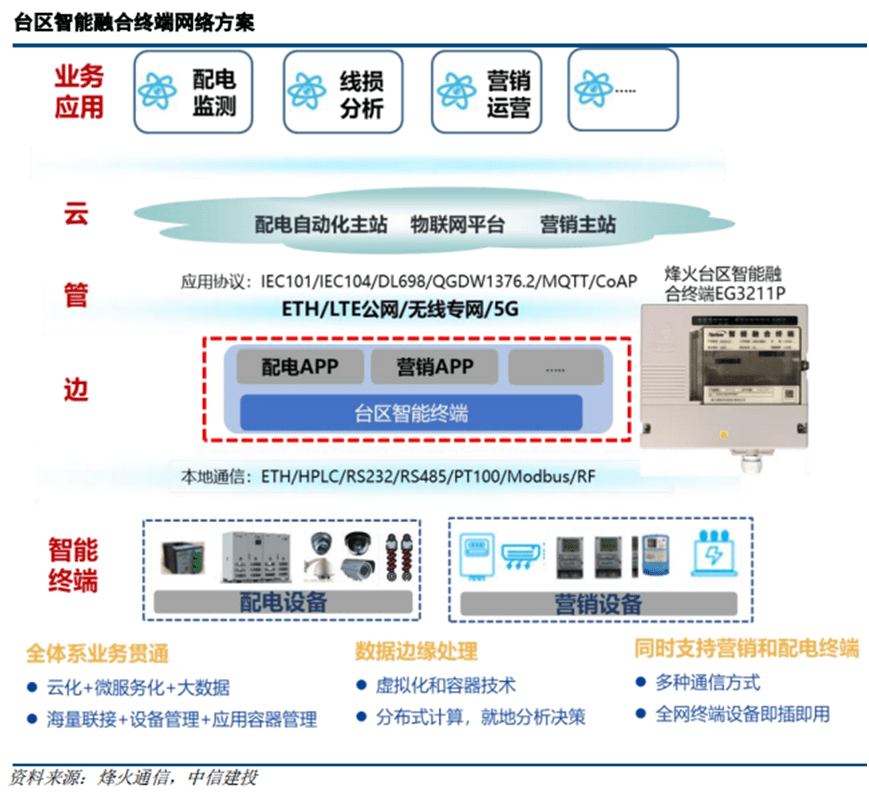

随着碳达峰和碳中和战略的深入推进,光伏、风电等可再生能源发电方式的发展加快,能源转型需要配电网的转型升级。在智能配电网时代,设备需要采集数据并上报给融合终端,再由融合终端综合处理后上报云端进行处理。这意味着配电网侧的所有设备都需要具备通信能力。保守估计,新增联网节点数量可能达到30亿个,与约6亿个智能电表相比,增幅显着。

3.智慧路灯、智慧家居、光伏发电优化等潜在需求大

电力载波用于智能路灯、智能家居和光伏。在智慧路灯方面,随着各地智慧路灯建设的推进,预计将带来对PLC的增量需求。

此外,电力载波通信为智能家居和智能家电控制提供网络连接和数据通信支持。例如,在家用热水器控制应用中,电力载波+无线双模通信可以替代原有的布线或WiFi,有望成为未来家用热水器控制的首选通信方式。

电力载体还可以用于光伏接线盒,在这种光伏场景中具有成本低、功耗低、安全稳定等优势。

四、行业现状

1.窄带电力载波通信向宽带电力载波演进

国内用电信息采集的本地通信技术已从窄带电力载波通信向宽带电力载波发展,未来有望向“宽带电力载波+无线双模”通信方向发展。

1)窄带电力载波

国内电网用电信息采集一期建设从2007年开始进行规模试点,2009年正式开工,一直持续到2017年。这一阶段本地通信技术主要是窄带电力载波。

2)宽带电力载波

随着传输信息量的逐渐增加和信息类型的多样化,第一代智能电表在很多方面仍有提升空间。. 宽带电力载波(HPLC)采用OFDM技术。国家电网从2018年第四季度开始直接对高速载波模块进行招标。目前,国家电网现有电表的HPLC渗透率在50%左右,更换周期预计需要3个以上年。

3)宽带双模

随着业务需求的提高和技术的进步,国家电网已经开始规划下一代高速双模技术,并着手制定相关标准和规范,即OFDM高速无线+OFDM高速载波双模。模式通信技术。随着双碳政策的推进、双限的实施和电价市场化,未来电网采购需求有望从高速电力载波通信向高速电力载波双模通信进一步升级.

2.电力载波芯片供应商众多,智芯微、海思占据绝对份额

国家电网方面电力载波,据环球计量统计,2018年、2019年和2020年,国家电网分别拥有10家、15家和16家HPLC芯片解决方案供应商。芯片市场的主要份额;南方电网方面,由于没有与国网智信威类似的系统供应商,竞争格局较为分散,供应商与国网(智信威除外)存在高度重叠。

五、行业前景

1.电力物联网发展提速,带动电力载体产业发展

2021年3月,有关部门提出建设以新能源为主体的新型电力系统。从电网的角度看,要保证可靠供电和安全运行,需要大幅度提高电力系统的调峰、调频、调压,配置相关技术设备。电力物联网在提升新能源消纳能力、保障系统安全运行、挖掘用电大数据价值、助力电价市场化改革等方面发挥着不可或缺的作用。

在“双碳”目标和构建以新能源为主体的新型电力体系下,电力物联网发展有望加速。电力载波通信(PLC)是电力物联网独有的通信方式。随着配电网的建设,PLC的应用场景将显着拓宽,带来新的需求。

2.芯片产能影响电力载波产业格局,市场有望迎来再平衡

电力载波芯片是实现电力载波通信功能和算法的核心器件。在2020年国网宽带运营商芯片招标中,智芯微和海思的股份分别达到63.56%和12.。21%。电力载波芯片厂商普遍采用该模型。受新冠疫情等因素影响,两大电力载体芯片厂商面临产能受限或晶圆厂供应问题。未来份额可能会下降到45%左右,预计其他厂商将分一杯羹。股息,具有很高的潜在灵活性。

6、相关上市公司

一直以来,大家都觉得我分享的信息不方便查找,特别是一些历史信息,所以我把我每天整理的内容,尤其是涉及股票的部分,简单的整理了一下电力载波,方便大家查阅。

七、独家核心提示

以下是我的《可再生能源专题系列》第45篇。目前进展如下:

以上是我自己研究的方向和想法,也就是分享给大家。

我不推荐任何个股,不接受会员,没有QQ群,也没有微信群,和任何人从来没有任何利益关系。所有信息仅供本人学习和使用,不作为买卖的依据。买家自负,卖家也自负。.

不求名利,但求大家看完后给个赞,注意,能评论就更好了,送玫瑰,手上留香,有的话说的不理想,请大家轻拍。返回搜狐,查看更多